Le concept des « trois lignes de défense » renvoie à la manière dont un établissement financier doit gérer le risque de blanchiment d’argent et de financement du terrorisme (BC-FT). Un établissement financier peut utiliser ce cadre pour atténuer une gestion des risques défaillante et éviter une couverture des risques redondante.

La fonction Opérations

Également appelée première ligne de défense et en contact direct avec les clients, l’équipe opérationnelle est la mieux armée pour obtenir les informations dont l’établissement a besoin pour se conformer à ses obligations de vigilance à l’égard de la clientèle. Les équipes chargées des opérations, de la gestion des risques et du contrôle qui soutiennent l’activité de l’établissement font également partie de la première ligne de défense.

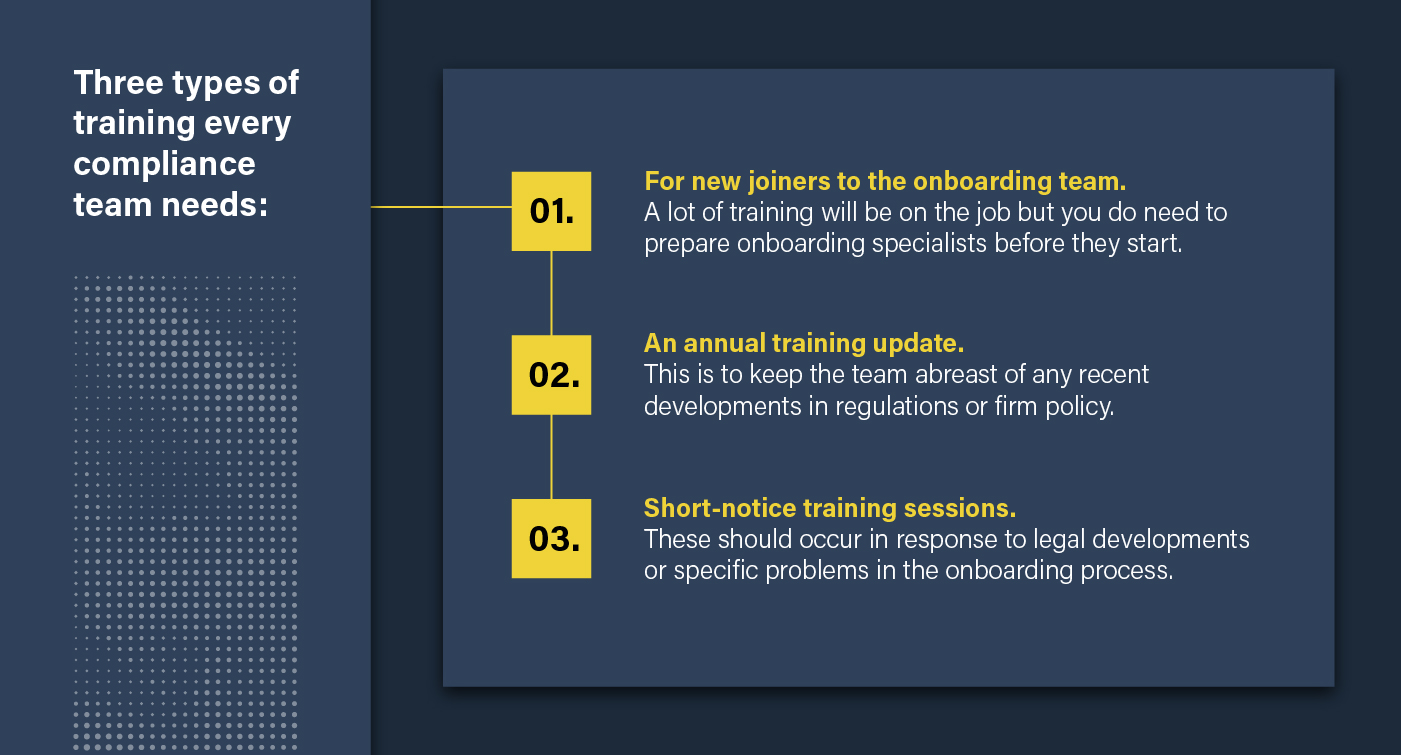

Cette première ligne est chargée de déployer et d’appliquer les politiques et les procédures et de les communiquer à l’ensemble du personnel. Elle peut aussi définir des procédures pour s’assurer que les employés répondent bien à des exigences rigoureuses en matière de professionnalisme et pour prodiguer une formation sur les politiques et les procédures LCB–FT qui est adaptée aux différents profils professionnels.

Même si ce sont les collaborateurs rattachés à l’activité LCB-FT qui sont généralement à l’initiative du programme de formation, la Direction doit cependant examiner ce programme et l’approuver.

La fonction Conformité et Contrôle interne

La fonction de conformité LCB correspond à la deuxième ligne de défense. Elle intègre notamment le Responsable de la communication des informations sur le blanchiment d’argent (MLRO) qui est chargé de gérer et de superviser les activités LCB-FT. Ce responsable de la conformité LCB a pour mission de développer des politiques pour assurer la conformité LCB et de remonter tout problème de conformité identifié ou une quelconque préoccupation à la Direction Générale de l’établissement.

Le responsable de la conformité LCB doit être le point de contact des autorités internes et externes pour tout problème LCB identifié tout en étant chargé de signaler les transactions suspectes. Afin d’éviter un conflit d’intérêt, les membres de la deuxième ligne de défense doivent bénéficier d’une indépendance suffisante par rapport aux différentes entités.

Le responsable de la conformité est notamment chargé de :

- Gérer le programme d’entrée en relation d’affaires

- Maîtriser les solutions logicielles utilisées par l’établissement ainsi que leurs atouts et leurs faiblesses et également identifier toute défaillance au sein des processus

- Assurer l’interface avec la Direction Générale

- Recruter et former l’équipe en charge de l’entrée en relation d’affaires

- Entretenir une culture de conformité

- Nommer des assistants

- Enquêter sur les alertes et coordonner une approche collective

- S’assurer de la surveillance des clients et des transactions après l’entrée en relation d’affaires

- Superviser le programme de conformité aux sanctions

La fonction Audit interne

La fonction d’audit interne d’un établissement financier est chargée de passer en revue les contrôles appliqués par les deux premières lignes de défense. Les auditeurs doivent rendre compte au Comité d’audit du Conseil d’administration, ou à une entité équivalente, et évaluer de manière indépendante les contrôles de gestion des risques de l’établissement au moyen d’évaluations périodiques parmi lesquelles figurent :

- Un examen des points forts et faibles de la fonction LCB-FT ainsi que les activités liées à la conformité aux sanctions

- Un ensemble de recommandations facilement identifiables, le tout avec un calendrier de déploiement et une liste de noms associés à des responsabilités

- Toute activité de recherche supplémentaire nécessaire à l’approbation du rapport par les cadres dirigeants

Le rapport produit devra être confronté aux rapports précédents afin de s’assurer que des mesures ont bien été prises pour résoudre tout problème antérieur. En outre, ce document devra être accessible à des fins d’examen externe. Enfin, il faut savoir que les autorités de régulation ont déjà infligé des amendes à des établissements financiers qui n’avaient pas corrigé des défaillances pourtant identifiées lors d’audits internes précédents.

Téléchargez notre cinquième rapport annuel sur l'état du secteur, une feuille de route pour l’année à venir, élaborée à partir d'une enquête mondiale menée auprès de 600 décideurs en conformité.

L'état de la criminalité financière en 2025

Publié initialement 12 septembre 2025, mis à jour 12 septembre 2025

Avertissement : Ce document est destiné à des informations générales uniquement. Les informations présentées ne constituent pas un avis juridique. ComplyAdvantage n'accepte aucune responsabilité pour les informations contenues dans le présent document et décline et exclut toute responsabilité quant au contenu ou aux mesures prises sur la base de ces informations.

Copyright © 2026 IVXS UK Limited (commercialisant sous le nom de ComplyAdvantage)