Le paysage de la conformité à la lutte contre la criminalité financière est en train de se transformer de manière radicale. Tandis que l’administration américaine poursuit un programme de déréglementation pour réduire les coûts de conformité, l’UE mise encore plus sur la centralisation. Cette période de convergence de la supervision n’est plus théorique. Il s’agit d’une feuille de route qui impose une modernisation technologique radicale à tout établissement opérant dans la zone euro.

S’inspirant de notre rapport 2026 sur l’état de la criminalité financière , cet article explore les 5 principaux repères pour 2026 qui redéfiniront les exigences imposées aux établissements financiers opérant au Royaume-Uni et dans l’Union européenne.

1. Collecte et calibrage des données par l’ALBC (mars 2026)

Même si l’Autorité européenne de lutte contre le blanchiment d’argent (ALBC) ne procédera pas à une supervision directe avant 2028, mars 2026 est une fenêtre de tir critique pour son premier exercice d’envergure de collecte de données. D’après son Document unique de programmation pour la période 2026-2028, l’ALBC débutera cet exercice pour tester et calibrer les modèles d’évaluation des risques qui permettront de sélectionner les 40 établissements financiers à haut risque et les plus pertinents qui seront directement supervisés depuis le siège de l’ALBC basé à Francfort en Allemagne.

Pour les établissements, les tracasseries techniques commencent donc dès maintenant. En effet, ils doivent veiller à ce que leurs données sur les risques soient structurées et suffisamment accessibles pour se conformer à ces nouvelles normes harmonisées. En créant cette « épine dorsale analytique », l’ALBC adopte un modèle où la convergence de la supervision remplace des règles nationales disparates, tout en récompensant les établissements qui posent des bases solides en matière de données et en pénalisant ceux dont la supervision reste inadaptée.

2. Déploiement de l’accès aux registres de la propriété effective (juillet 2026)

D’ici au 10 juillet 2026, les états membres doivent se conformer aux exigences de la 6ème Directive LCB (6AMLD) concernant l’accès aux registres de la propriété effective. Cette échéance concerne l’application du principe d’intérêt légitime afin de garantir la disponibilité de ces registres pour les parties concernées. Cette volonté de transparence s’aligne sur les priorités plus larges du Groupe d’action financière (GAFI) visant à améliorer la transparence des entreprises et à lutter contre l’utilisation de personnes morales à des fins malveillantes.

Pour les équipes chargées de la conformité, cette date entérine un changement au niveau des obligations liées à l’obligation de vigilance à l’égard de la clientèle (CDD). En effet, les établissements financiers seront dès lors contraints de recouper de manière plus rigoureuse les informations qu’ils détiennent sur leurs clients avec celles figurant dans les registres centralisés afin d’identifier et de corriger toute anomalie pour prévenir l’occultation de flux financiers illicites au moyen de structures écrans complexes.

3. Mise en place et gouvernance de la loi sur l’IA de l’UE (août 2026)

Le 1er août 2026 est une date décisive pour la technologie au service de la conformité, c’est-à-dire lorsque les exigences de la Loi sur l’IA de l’UE entreront pleinement en vigueur. Dans la mesure où cette loi classe la surveillance des transactions propulsée par l’IA et les systèmes qui évaluent la solvabilité comme des cas d’utilisation à haut risque, les établissements devront se conformer aux obligations de transparence et de gouvernance des données.

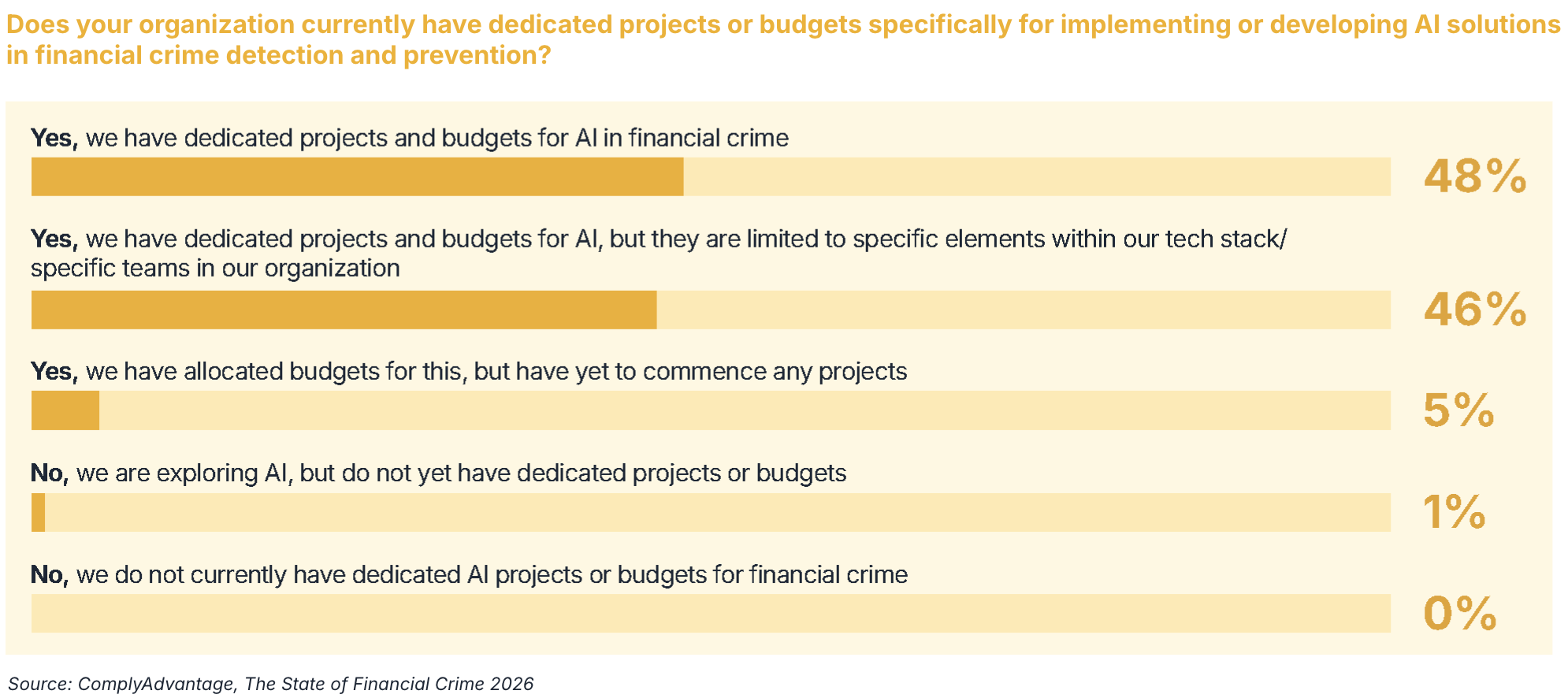

Cette pression réglementaire est au cœur de la position actuelle de l’Europe en tant que leader mondial de l’investissement dans l’IA. Lorsque nous avons demandé à 600 décideurs si leur établissement avait actuellement des projets ou des budgets consacrés au déploiement ou au développement de solutions d’IA pour détecter et prévenir la criminalité financière, les résultats étaient éloquents. L’Europe s’est en effet imposée comme le chef de file mondial des investissements dans l’IA avec 59 % des établissements interrogés qui confirment avoir déjà des projets et des budgets dédiés contre 46 % en Amérique du Nord et 40 % dans la Région Asie-Pacifique, soit une moyenne globale de 48 %.

Face à la nouvelle autorité ALBC qui vise à harmoniser les normes et à la Loi sur l’IA de l’UE qui classe la supervision des transactions propulsée par l’IA comme un cas d’utilisation « à haut risque », les établissements européens semblent d’ores et déjà engagés dans la mise en conformité de leurs systèmes avec les nouvelles exigences de transparence et de gouvernance des données. Les établissements ne se contentent plus de déployer l’IA pour des questions de performances, mais ils investissent aussi dans cette technologie pour s’assurer que leurs systèmes seront à la fois explicables et fiables. D’ici l’échéance d’août 2026, les responsables Conformité devront être en mesure de démontrer que leurs modèles d’IA font l’objet d’une supervision humaine et que la logique à l’origine des décisions financières automatisées est suffisamment transparente pour passer un audit réglementaire avec succès.

4. Disponibilité du portefeuille EUDI et règlement eIDAS 2.0 (fin 2026)

Fin 2026 sera la date butoir pour que les tous les états membres de l’UE fournissent au moins un portefeuille européen d’identité numérique (EUDI) certifié aux citoyens et aux entreprises. Cette étape-clé du règlement eIDAS 2.0 constitue une transformation radicale de l’infrastructure de l’identité dans la zone euro. Pour les établissements financiers, cela implique aussi une évolution fondamentale de la technologie utilisée pour l’entrée en relation d’affaires.

Les établissements devront avoir préparé leur pile technologique à l’arrivée de ces portefeuilles numériques pour qu’elle accepte ces certificats numériques à des fins d’authentification forte du client. Cette évolution vers une entrée en relation d’affaires fondée sur le numérique doit favoriser l’inclusion financière en simplifiant les exigences d’identification. Les établissements qui agissent dès à présent pour intégrer une connaissance de la clientèle (KYC) fondée sur un portefeuille numérique réduiront les tensions en matière de supervision et bénéficieront d’un avantage concurrentiel non négligeable en termes d’expérience client.

5. Innovation poussée par le Royaume-Uni et reclassification du secteur (décembre 2026)

Le gouvernement britannique devrait poursuivre sa feuille de route pro-innovation indépendante tout au long de 2026. Contrairement à la Loi sur l’IA centralisée de l’UE, le cadre du Royaume-Uni reste décentralisé et fondé sur des principes comme le décrit le Plan d’action sur les opportunités de l’IA. Grâce à cette stratégie, les autorités réglementaires peuvent mettre en place une gouvernance de l’IA au sein de secteurs spécifiques plutôt qu’en s’appuyant sur une loi statutaire généraliste.

Cette politique officielle semble s’aligner étroitement sur le sentiment du marché : au niveau mondial, notre enquête indique que le Royaume-Uni est le pays qui privilégie le plus une réglementation de l’IA fondée sur l’innovation, à savoir 68 %. Cela représente environ 10 % de plus que la moyenne mondiale (59 %) et sensiblement plus que les États-Unis (53 %), ce qui indique un marché qui envisage l’IA comme un outil de croissance plutôt que comme une simple formalité destinée à démontrer sa conformité.

Cependant, l’intérêt pour l’innovation est associé à un rétrécissement du périmètre LCB. Suite à l’évaluation nationale des risques LCB-FT réalisée en 2025 par le Royaume-Uni qui classe les banques de détail, les établissements de monnaie électronique et les prestataires de services de paiement comme vecteurs de blanchiment d’argent à haut risque, les établissements opérant dans ces secteurs devront avoir refondu complètement leurs contrôles d’ici fin 2026. Cela implique concrètement d’abandonner les systèmes propriétaires au profit d’une supervision des risques en temps réel, dynamique et capable de s’aligner sur des menaces qui évoluent sans cesse tout en se conformant au programme de croissance plus large du gouvernement.

Découvrez les tendances de la criminalité financière issues de notre enquête mondiale auprès de 600 décideurs de haut niveau, ainsi que les conseils d'experts de notre équipe Stratégie de conformité en matière de criminalité financière.

L'état de la criminalité financière 2026

Publié initialement 23 mars 2026, mis à jour 27 mai 2026

Avertissement : Ce document est destiné à des informations générales uniquement. Les informations présentées ne constituent pas un avis juridique. ComplyAdvantage n'accepte aucune responsabilité pour les informations contenues dans le présent document et décline et exclut toute responsabilité quant au contenu ou aux mesures prises sur la base de ces informations.

Copyright © 2026 IVXS UK Limited (commercialisant sous le nom de ComplyAdvantage)