Pour les responsables en chef de la conformité, sélectionner le bon fournisseur de données anti-blanchiment d’argent (LCB) ne répond pas à une simple obligation réglementaire mais s’impose de plus en plus pour des questions de performances opérationnelles, d’intégration des données entre les systèmes et de fourniture de renseignements pour transformer les flux de travail de conformité. En raison de risques de criminalité financière qui évoluent rapidement et d’une réglementation toujours plus contraignante, il est primordial de s’appuyer sur un fournisseur de données qui vous permet non seulement de satisfaire à vos obligations actuelles, mais aussi de pérenniser vos efforts en matière de conformité.

Pour ce faire, il faut évaluer non seulement la couverture des données, mais aussi la capacité à rationaliser des processus complexes et à minimiser les goulots d’étranglement opérationnels. Comme une très grande majorité (97 %) des établissements s’appuient sur deux solutions voire plus de filtrage des clients et que 53 % utilisent entre huit et dix systèmes différents, les équipes Conformité sont souvent dépassées par des outils cloisonnés et des sources de données fragmentées

Pour les établissements financiers confrontés à des systèmes hétérogènes, à des taux élevés de faux positifs et à des examens manuels inefficaces, un fournisseur approprié peut faciliter le passage d’une conformité réactive à une gestion proactive des risques.

Le présent article étudie les quatre principaux critères sur lesquels les responsables en chef de la conformité doivent s’appuyer pour évaluer différents fournisseurs de données LCB.

Qu’est-ce qu’un fournisseur de données LCB ?

Un fournisseur de données LCB est spécialisé dans la fourniture d’informations destinées à identifier et à atténuer les risques de criminalité financière. Même si sa mission première consiste à fournir des données permettant aux outils de conformité de fonctionner efficacement, il faut noter que tous les fournisseurs n’offrent pas le même niveau de service ou d’exhaustivité en matière de données.

De nombreux outils de filtrage LCB dépendent de fournisseurs de données tiers qui fournissent différents types de données et notamment des informations concernant :

- Les listes de sanctions et de surveillance, à savoir des données sur les individus, les entités et les juridictions soumises à des sanctions internationales.

- Les personnes politiquement exposées (PPE), c’est-à-dire les profils d’individus occupant des fonctions soumises à l’influence politique, y compris leurs parents et proches associés (RCA).

- Les médias défavorables, notamment des articles de presse négatifs qui mettent en évidence les risques potentiels associés à une personne ou à une entité.

De l‘importance de choisir le bon fournisseur de données pour la LCB

Tandis que certains fournisseurs de données LCB se concentrent sur des types d’informations spécifiques, d’autres proposent des ensembles de données plus larges qui englobent plusieurs catégories de risques. Cependant, ces ensembles de données sont bien souvent fournis en tant que produits autonomes, ce qui contraint les établissements financiers à intégrer ces données à des outils de filtrage distincts pour procéder à une évaluation des risques.

Cette approche fragmentée est souvent une source de défis importants car les moteurs de règles et les ensembles de données n’étant pas conçus par nature pour fonctionner ensemble, des écarts peuvent se produire. C’est ainsi qu’un moteur de règles peut appliquer une logique ou des critères de rapprochement qui ne sont pas parfaitement alignés sur la structure, les attributs ou la couverture des données utilisées. Ce défaut d’alignement entraîne des défaillances telles que des taux de faux positifs plus élevés qui obligent l’équipe Conformité à consacrer plus de temps à des examens manuels. De même, il peut créer des angles morts et rendre des risques potentiels indétectables parce que la logique n’est pas optimisée pour les données.

ComplyAdvantage se distingue par sa capacité à associer ses données propriétaires à une solution entièrement intégrée pour fournir un modèle de logiciel en tant que service (SaaS) qui associe étroitement :

- Des données propriétaires, c’est-à-dire des données mises à jour régulièrement et de grande qualité.

- L’IA et la logique, à savoir des algorithmes de pointe adaptés à leurs données pour produire des résultats plus précis.

- La fourniture d’interfaces utilisateur/API avec des intégrations transparentes et conviviales qui garantissent de meilleures performances opérationnelles.

En choisissant ce modèle, les établissements peuvent s’affranchir des défis liés aux systèmes hétérogènes et bénéficier d’une précision accrue, d’un moindre volume de faux positifs et de flux de travail de conformité plus rapides.

Principaux critères d’évaluation des fournisseurs de données LCB

1. Prioriser des profils de risque consolidés et unifiés

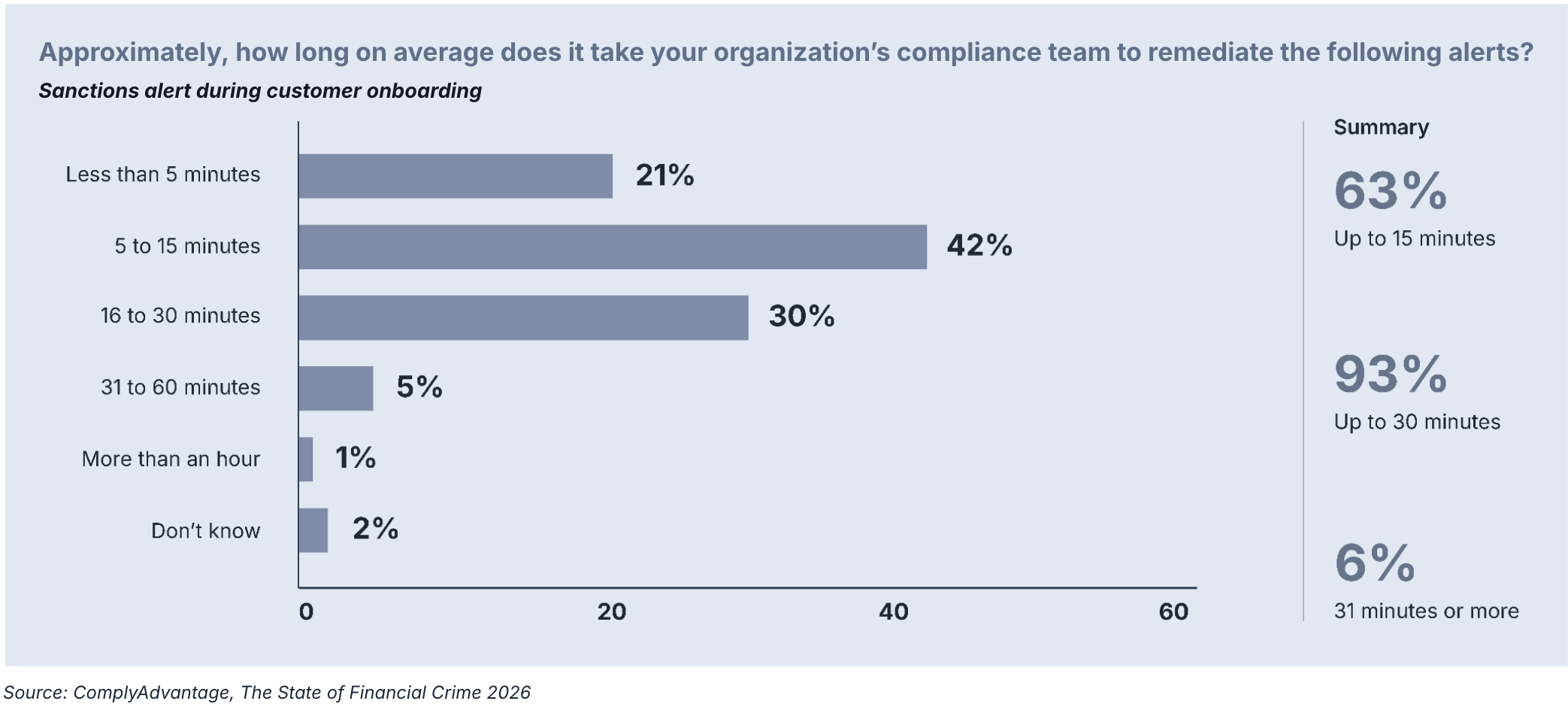

Une conformité efficace repose sur une compréhension claire et complète de l’entité examinée. Cependant, les systèmes de données fragmentés rendent cette opération difficile et fournissent souvent des profils partiels ou contradictoires aux analystes. Ce dysfonctionnement a un impact notable, comme l’indique notre étude qui démontre que près de 8 établissements sur 10 (79 %) mettent plus de 5 minutes à résoudre une seule alerte liée aux sanctions lors de la phase critique d’entrée en relation d’affaires. Consolider les informations sur les risques au sein d’un profil unifié est donc essentiel pour améliorer à la fois la précision et la rapidité de ces décisions.

Grâce à un profil consolidé, les établissements financiers peuvent visualiser toutes les informations disponibles sur une personne ou sur une entité telles que son statut en termes de sanctions, ses relations avec des PPE ou encore les médias défavorables la concernant, le tout au sein d’un système unique et intégré. Procéder ainsi permet non seulement de gagner du temps, mais aussi d’évaluer les facteurs de risque de manière holistique plutôt que compartimentée. Sans cette unification, des informations de première importance pourraient être ignorées ou mal interprétées, ce qui pourrait entraîner des défauts de conformité coûteux.

L’autre atout des profils consolidés est leur capacité à rationaliser les flux de travail. En effet, plutôt que de traiter des données discordantes ou de rapprocher des doublons, les analystes peuvent se concentrer sur l’identification des risques réels. Un système unifié réduit les risques d’alertes redondantes liés à des données saisies de manière légèrement différente en termes d’orthographe ou de formatage du nom entre les ensembles de données.

2. Accorder de l’importance à l’apprentissage et à l’amélioration continus

Pour être efficace, la conformité LCB exige de s’adapter en permanence aux risques émergents et à l’évolution constante de la réglementation. Dans cet environnement, un fournisseur qui privilégie l’apprentissage et l’amélioration continus est très précieux. Nombreux sont les fournisseurs de données qui livrent simplement des ensembles de données statiques, sachant que les plus efficaces d’entre eux intègrent des boucles de rétroaction pour affiner et améliorer leurs données et leurs algorithmes au fil du temps.

La capacité d’un fournisseur à utiliser les données de remédiation provenant de ses clients est un facteur de différenciation majeur. Ces données, y compris les décisions prises pour les faux positifs ou l’identification des vrais risques, peuvent être injectées dans le système pour améliorer à la fois la qualité des données sous-jacentes et les algorithmes de recherche. Par exemple, si un analyste signale un profil comme étant un faux positif à cause d’entrées redondantes, cette rétroaction aide le fournisseur à affiner ses algorithmes de résolution d’entité et donc à réduire le nombre de faux positifs futurs.

Chaque décision prise par un établissement client, qu’il s’agisse de signaler un faux positif ou de confirmer une vraie correspondance, peut constituer une donnée d’entraînement. Chez ComplyAdvantage, cette boucle de rétroaction nous permet d’identifier les lacunes en matière de couverture, d’affiner la résolution d’entités et d’améliorer les algorithmes de recherche conformément à nos obligations contractuelles. Apprendre chaque jour à partir des décisions prises par les clients est une forme d’amélioration continue.

Dan Humphry, Responsable produit expert chez ComplyAdvantage

3. Choisir un fournisseur doté d’une architecture de données flexible et évolutive

Les établissements doivent s’assurer que le système du fournisseur LCB est capable d’évoluer et de s’adapter à l’évolution des contraintes liées aux données et du paysage réglementaire. Des architectures rigides et obsolètes comme celles qui reposent totalement sur des téléchargements de fichiers plats tels que des feuilles de calcul peuvent limiter les fonctionnalités et entraver l’intégration de nouveaux points de données. Une architecture flexible garantit une intégration transparente à différentes sources de données, ce qui est essentiel pour construire un profil de risque à la fois complet et unifié.

L’autre avantage majeur d’une architecture souple est de permettre des mises à jour en temps réel. Les établissements financiers ont en effet besoin d’accéder aux données les plus récentes pour évaluer les risques avec précision. Une architecture évolutive garantit l’intégration transparente et rapide des données actualisées sur les risques, notamment suite à l’évolution des listes de sanctions ou à de nouvelles recommandations réglementaires, ce qui réduit au minimum le délai entre les changements apportés aux données et les mises à jour du système.

4. Garantir le lignage clair et la transparence des données

Un lignage des données clair est un critère essentiel pour évaluer un fournisseur de données LCB. Un établissement financier doit savoir exactement d’où provient chaque point de données, comment il a été traité et s’il a été validé. Cette transparence assure l’exactitude des données, renforce les ressources d’audit interne et facilite une prise de décision éclairée.

Les fournisseurs qui proposent un lignage complet des données peuvent fournir des informations détaillées telles que la source d’un point de données, la date de son ingestion ainsi que toute mesure prise pour le vérifier ou l’actualiser. Il s’agit d’un véritable atout dans le cadre de processus de filtrage des risques impliquant de prendre des décisions qui reposent sur la fiabilité d’attributs de données spécifiques tels que les dates de naissance ou les entités associées.

En revanche, de nombreux systèmes classiques sont tributaires de fichiers plats pauvres en détails d’attribution (métadonnées) solides. En l’absence d’horodatage clair ou d’informations sur la source, il est difficile pour un établissement de corriger les écarts ou d’expliquer pourquoi des risques spécifiques ont été signalés. Ces limitations peuvent être une source de dysfonctionnements et rendre difficiles l’identification et la correction des lacunes en matière de couverture.

Améliorez votre détection de la criminalité financière grâce à ComplyAdvantage

Chez ComplyAdvantage, nous savons combien il est vital d’utiliser des données de grande qualité pour renforcer l’efficacité de la LCB et réduire le volume de faux positifs. Nous sommes également conscients de la frustration de devoir recourir à plusieurs fournisseurs et donc à différents ensembles de données et outils de filtrage. Des systèmes hétérogènes ne fourniront jamais les profils consolidés uniques dont les établissements ont besoin pour filtrer leurs clients et atténuer les risques de manière efficace. C’est pourquoi nous proposons une plateforme de renseignements sur les risques native IA et en mode SaaS qui fédère des informations provenant du monde entier pour aider les établissements financiers à se conformer à leurs obligations réglementaires, à minimiser les interventions manuelles inutiles et à améliorer l’efficacité globale de leur programme LCB.

Nos données propriétaires font toute la différence grâce aux atouts suivants :

- Moins de faux positifs : Notre modèle d’apprentissage automatique primé analyse la distribution mondiale des noms et d’autres identifiants, ce qui nous permet d’optimiser le nombre de vraies correspondances et de réduire au minimum le volume de faux positifs.

- Une remédiation plus rapide : Nous fournissons des profils détaillés et riches qui regroupent des informations d’identification provenant de sources du monde entier. Cela permet d’écarter les faux positifs et de confirmer les vrais positifs en toute confiance et sans délai.

- Une couverture des risques ponctuelle et complète : ComplyAdvantage offre l’un des processus de mise à jour des données sur les sanctions parmi les plus rapides du marché. Nos profils d’entités consolidées sont actualisés en continu, ce qui permet aux clients d’accéder aux données les plus récentes et les plus pertinentes dès qu’elles sont disponibles.

- Une meilleure détection des associations de risques : Nos solutions ne se limitent pas à fournir un filtrage de base. Nous collectons en permanence des données sur les relations familiales, les structures organisationnelles et les relations commerciales à partir de différentes sources mondiales. Cette fonctionnalité qui permet de détecter les risques liés au contournement des sanctions indirectes ou aux relations avec des PPE et leur entourage informe nos clients sur les menaces émergentes pour qu’ils puissent prendre des décisions éclairées.

Obtenez une vue à 360 degrés des risques de criminalité financière avec ComplyAdvantage Mesh

Plateforme de conformité dans le Cloud, ComplyAdvantage Mesh associe des renseignements de pointe sur les risques LCB à des signaux de risque exploitables afin de filtrer les clients et de surveiller leur comportement en temps quasi réel.

Demandez une démoPublié initialement 29 avril 2026, mis à jour 29 avril 2026

Avertissement : Ce document est destiné à des informations générales uniquement. Les informations présentées ne constituent pas un avis juridique. ComplyAdvantage n'accepte aucune responsabilité pour les informations contenues dans le présent document et décline et exclut toute responsabilité quant au contenu ou aux mesures prises sur la base de ces informations.

Copyright © 2026 IVXS UK Limited (commercialisant sous le nom de ComplyAdvantage)