Les données sont au cœur des programmes de lutte contre le blanchiment d’argent (LCB). En effet, ces derniers sont tributaires de données pour détecter les activités suspectes, identifier des risques éventuels et assurer la conformité de votre établissement à des obligations réglementaires qui ne cessent d’évoluer. Mais de quel type de données votre équipe en charge de la conformité a-t-elle besoin pour voir au-delà des apparences et prendre des décisions éclairées sur vos clients et leurs transactions ?

C’est pour répondre à cette question que cet article traite des points suivants :

- L’importance de disposer de données exhaustives

- Les 9 types de données clés qui, lorsqu’ils sont examinés ensemble, permettent de dresser un tableau précis des risques

- Ce que l’on entend par « bons » types de données

- La nature des informations obtenues à partir de ces types de données

- Les principales questions à poser à un fournisseur pour évaluer ses ressources en matière de conservation et de gouvernance des données

Pourquoi est-il important d’avoir des données exhaustives ?

L’une des principales caractéristiques des données de qualité est leur exhaustivité, c’est-à-dire non seulement l’étendue et la profondeur des informations collectées, mais aussi leur niveau d’intégration à d’autres points de données pour enrichir l’information. Envisagées dans leur globalité, les données exhaustives permettent de dresser un tableau complet et précis des risques potentiels en transformant des éléments d’information éparpillés en précieux renseignements permettant aux analystes de prendre des décisions en connaissance de cause. Cette intégration est nécessaire pour générer des résultats pertinents tels que des niveaux de risque en temps réel qui permettent à un établissement d’adopter une approche des alertes fondée sur le risque.

D’autre part, une couverture des données lacunaire peut rendre les établissements vulnérables. En effet, des informations manquantes ou incomplètes peuvent empêcher la détection de cas de blanchiment d’argent et d’infractions à la réglementation. C’est ainsi qu’en 2023, une filiale d’une grande banque commerciale a été condamnée à une amende de 25 millions de dollars par le réseau américain de lutte contre la criminalité financière (FinCEN) parce qu’elle n’avait pas pleinement intégré les données cruciales sur ses clients issues du processus de connaissance du client (KYC) à ses systèmes d’évaluation des risques et de surveillance des transactions. Cette lacune en matière de données n’a pas permis à l’établissement de détecter des activités suspectes et de déposer des rapports d’activités suspectes (DAS) dans les délais requis.

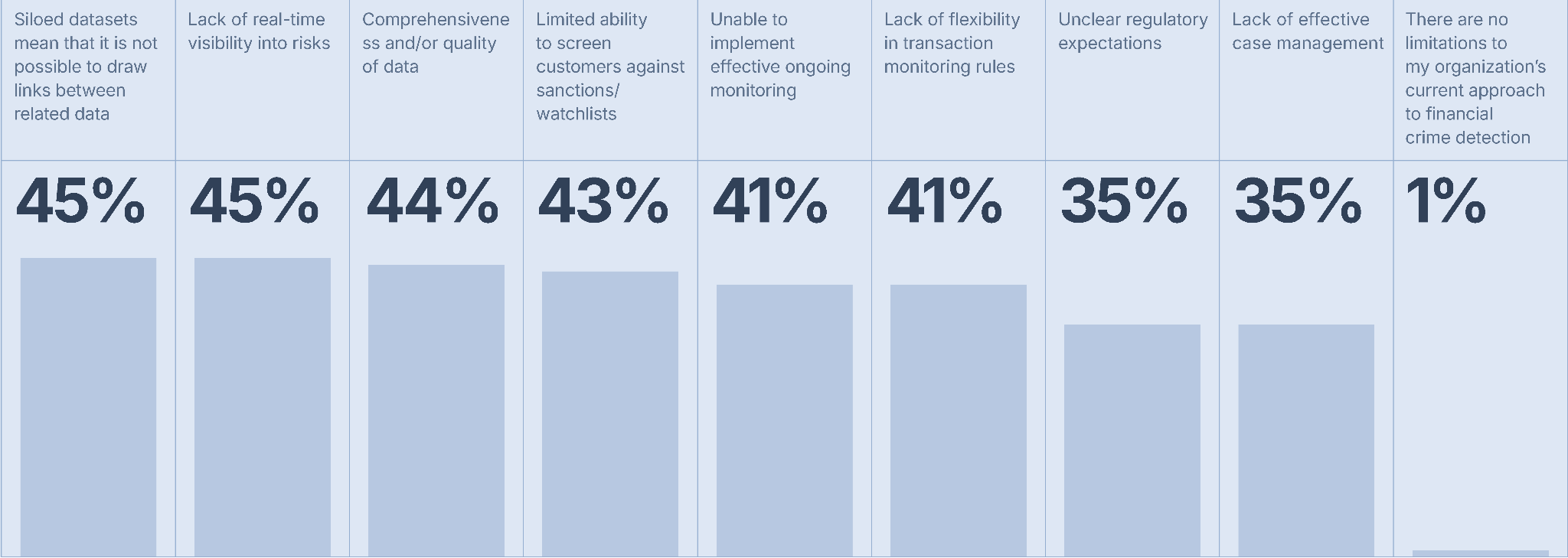

De telles défaillances en matière de conformité sont souvent dues à des données en silos et à des plateformes hétérogènes qui n’intègrent pas les différents types de données LCB pertinentes, ce qui représente une limitation majeure pour les responsables de la conformité interrogés dans le cadre de notre rapport sur l’état de la criminalité financière en 2025. Dans les faits, les trois principales préoccupations des responsables de la conformité sont :

- Les ensembles de données en silos ou cloisonnées (45 %)

- Le manque de visibilité en temps réel sur les risques (45 %)

- L’exhaustivité et/ou la qualité des données (44 %)

Quelles sont les principales limites de l’approche actuelle de votre organisation dans la détection de la criminalité financière ??

Ces questions soulèvent un problème crucial, à savoir l’incapacité de relier des données de haute qualité et d’en tirer rapidement des enseignements.

Si vous cherchez à relever ce défi, vous devez donc commencer par identifier les types de données LCB essentiels à la création d’un panorama complet des risques.

Types de données LCB nécessaires pour les principales étapes de la conformité

Différents types de données sont souvent utilisés à différentes étapes du processus LCB. Le tableau ci-dessous détaille les neuf types de données associés aux principales opérations de conformité qui jalonnent le parcours d’un client dans un établissement.

| Étape du processus LCB | Données requises | Objectif LCB |

| Entrée en relation d’affaires | Informations sur le client

BOI Données sur les PPE et les RCA Données sur le risque géographique |

Identification du client, entrée en relation d’affaires KYC/KYB, profilage des risques : Pour vérifier l’identité du client, évaluer la structure de la propriété et identifier les personnes à haut risque telles que les PPE ou les RCA. |

| Filtrage des sanctions et contrôle des risques | Données sur les sanctions et les listes de surveillance

Couverture médiatique négative |

Filtrage des sanctions, rapprochement des noms et évaluation du risque client : Pour vérifier que les clients, les paiements et les contreparties ne figurent pas sur des listes de sanctions ou qu’ils ne sont pas associés à des médias négatifs ou à des personnes à haut risque comme les PPE. |

| Surveillance continue | Données transactionnelles

Données comportementales |

Surveillance des transactions et détection des anomalies : Pour suivre les transactions et le comportement d’un client et détecter toute caractéristique suspecte ou activité inhabituelle et tout écart par rapport au comportement escompté. |

| Analyse et enquêtes historiques | Données historiques | Journaux d’audit et enquêtes réglementaires : Pour fournir une vue historique de l’activité d’un client, des changements de profil et des transactions passées pour les besoins d’audits et d’enquêtes réglementaires. |

Mais quelles sont les caractéristiques de ces types de données ? Qu’est-ce qu’une « bonne » donnée pour chacun de ces cas et quels renseignements peut-on généralement obtenir à partir des informations fournies ? Les sections suivantes se penchent sur ces questions en tenant compte de chacun des éléments suivants :

- Les informations sur le client

- Les informations sur la propriété effective (BOI)

- Les personnes politiquement exposées (PPE) et les membres de la famille et proches collaborateurs (RCA)

- Les données sur le risque géographique

- Les données sur les sanctions et les listes de surveillance

- La couverture médiatique négative

- Les données transactionnelles

- Les données comportementales

- Les données historiques

1. Les informations sur le client

La réglementation sur la connaissance du client (KYC) est le fondement de la conformité en matière de LCB. Ce processus commence par la collecte d’informations à la fois précises et complètes directement auprès du client. Sans cette première phase, le processus d’entrée en relation d’affaires risque d’être bloqué avant même d’avoir vraiment commencé.

Les informations-clés sur le client sont généralement :

- Son nom légal complet

- Sa date de naissance

- Son adresse de résidence

- Sa nationalité

- Sa profession

- Son numéro unique d’identification (mentionné sur le passeport ou la carte d’identité nationale).

C’est après la collecte de ces données que l’expertise de votre équipe Conformité entre en jeu. Une vérification méticuleuse des informations fournies est indispensable pour s’assurer de leur authenticité et identifier tout facteur de risque éventuel. Dans certains cas, un complément d’enquête sur l’origine des fonds (SoF) ou de la richesse (SoW) du client peut s’imposer pour établir un profil de risque complet.

2. Les informations sur la propriété effective (BOI)

Les bénéficiaires effectifs ultimes (UBO) sont les personnes physiques qui possèdent ou qui contrôlent en dernier ressort une entreprise et qui bénéficient de son activité financière. Cependant, identifier ces personnes peut s’avérer difficile en raison de la complexité des structures de propriété souvent conçues pour occulter l’identité des bénéficiaires.

Les principales informations à collecter sur les bénéficiaires effectifs sont :

- La nature et l’étendue de leur participation

- La chaîne de propriété

- Le pourcentage d’actions ou de droits de vote détenus

- La date d’acquisition de la propriété effective

- Des précisions sur les entités intermédiaires

- Les relations entre les différents propriétaires

- Un quelconque accord de fiducie

- Les structures de propriété indirecte

- Le pouvoir du client de nommer ou de révoquer des dirigeants ou des administrateurs

- Les autres décideurs clés au sein de l’entreprise

Mais le défi ne se cantonne pas à la collecte de ces informations et porte aussi sur leur bonne interprétation. C’est pourquoi votre équipe Conformité doit être correctement formée à la détection des signaux d’alerte tels que des structures inutilement complexes ou des chaînes de propriété conduisant à des juridictions à haut risque. En cartographiant les bénéficiaires effectifs de manière détaillée, votre équipe peut évaluer plus finement les risques liés à une relation d’affaires et prendre des décisions éclairées concernant l’entrée en relation d’affaires avec un client et une obligation de vigilance continue à l’égard de ce dernier.

3. Les personnes politiquement exposées (PPE) et les membres de la famille et proches collaborateurs (RCA)

Étant donné ses fonctions publiques importantes, une PPE est considérée comme présentant plus de risques d’être impliquée dans des affaires de corruption ou de blanchiment d’argent. Ce risque s’étend souvent aux membres de sa famille et à ses proches collaborateurs (RCA). Un filtrage efficace des PPE et des RCA exige donc de disposer de données à la fois exhaustives et à jour. Même s’il peut s’avérer complexe, ce processus permet de se concentrer sur des éléments-clés pour améliorer sensiblement la qualité et l’utilité des informations relatives aux PPE. De « bonnes » données sur les PPE se caractérisent par :

- Des informations détaillées sur la fonction occupée : Pouvoir comprendre la nature spécifique des liens familiaux et professionnels d’une PPE fournit du contexte pour évaluer les vulnérabilités potentielles et l’exposition à des activités illégales. Il s’agit en outre d’un élément essentiel pour une évaluation ciblée des risques.

- La couverture des données : Une gestion efficace des données sur les PPE doit englober un large éventail de sources et de juridictions pour n’omettre aucune information essentielle. Sont donc notamment concernées les bases de données mondiales qui sont régulièrement mises à jour pour tenir compte des nouvelles nominations, des changements de statut et d’autres développements pertinents.

Une analyse du comportement transactionnel : Cette tâche consiste à surveiller les activités financières des PPE pour identifier toute caractéristique susceptible d’indiquer des activités suspectes ou illégales. Il peut s’agir notamment de transactions importantes ou inhabituelles, de transferts fréquents vers des juridictions à haut risque ou encore de transactions ne correspondant pas aux sources de revenus connues de la PPE.

Pour en savoir plus sur la définition de « bonnes » données sur les PPE, lisez le blog écrit par Iain Armstrong, notre spécialiste des affaires réglementaires.

4. Les données sur le risque géographique

La législation LCB-FT de certaines juridictions étant relativement laxiste par rapport à d’autres et comme ces contrées ont une réputation de paradis fiscal ou affichent des niveaux élevés de corruption, de narcotrafic ou de crimes sous-jacents liés au blanchiment d’argent, savoir où se trouve physiquement un futur client est important pour évaluer son statut en termes de risque.

Même si aucune approche universelle et bien définie ne permet d’identifier les régions à haut risque, le fait qu’une entité entretienne des liens avec une juridiction figurant sur des listes telles que les listes « noire » et « grise » du Groupe d’action financière (GAFI) justifie de considérer cette entité comme présentant un risque plus élevé.

Au-delà des listes du GAFI, l’équipe Conformité peut tenir compte des données fournies par :

- L’indice de perception de la corruption de Transparency International

- L’indice LCB de Bâle

- L’indice d’opacité financière

La prévalence d’infractions majeures spécifiques (notamment le trafic d’êtres humains ou la production de stupéfiants)

5. Les données sur les sanctions et les listes de surveillance

Pouvoir disposer des mises à jour les plus récentes pour les listes de sanctions et de surveillance est essentiel, mais de plus en plus difficile, pour l’équipe en charge de la conformité. En effet, la cadence effrénée des nouvelles désignations de sanctions fait qu’il est devenu indispensable de disposer de données précises et complètes pour garantir la conformité d’un établissement. Cependant, tous les fournisseurs de données sur les sanctions ne garantissent pas des données de la même qualité, ce qui peut être une source de risques importante.

La qualité des données sur les sanctions peut être évaluée au moyen de différents facteurs clés :

- L’exactitude : Des données exemptes d’erreurs sont fondamentales pour une conformité efficace. Même des inexactitudes mineures peuvent entraîner l’omission de certaines correspondances de sanctions ou générer des faux positifs inutiles.

- La couverture : Une couverture complète de toutes les juridictions concernées permet de ne passer à côté d’aucune information essentielle. Il s’agit notamment d’obtenir des données issues de listes de sanctions et de surveillance d’envergure mondiale et qui correspondent à l’implantation géographique et au profil de la clientèle de votre établissement.

- L’actualité : L’accès à des informations actualisées n’est pas négociable. Grâce aux mises à jour en temps réel des listes de sanctions, il est possible de s’adapter rapidement aux nouvelles désignations et de réduire ainsi l’exposition d’un établissement à des violations potentielles.

Les réseaux : Il est de plus en plus important de s’intéresser aux réseaux extraprofessionnels des personnes et des entités visées par des sanctions. En effet, les liens familiaux et les relations d’affaires, mais pas seulement, peuvent indiquer des tentatives d’échapper aux sanctions via des intermédiaires ou des mandataires.

L'état de la criminalité financière en 2025

Téléchargez notre cinquième rapport annuel sur l'état du secteur, une feuille de route pour l’année à venir, élaborée à partir d'une enquête mondiale menée auprès de 600 décideurs en conformité.

Consultez le rapport6. Les médias défavorables

Les informations médiatiques défavorables sont des actualités ou des contenus négatifs concernant des personnes ou des entreprises et qui sont diffusés via différents canaux médiatiques. Il s’agit notamment :

- D’articles de presse exposant des irrégularités financières, des pratiques contraires à l’éthique ou encore des scandales

- De messages sur les médias sociaux qui critiquent des produits, des services ou des personnes

- De rapports réglementaires identifiant des violations des réglementations sectorielles

- De documents juridiques dénonçant des actes répréhensibles

- D’articles de blog, de discussions sur des forums et d’autres contenus en ligne en lien avec la criminalité financière ou des questions de de réputation négative

- De rapports gouvernementaux et de documents judiciaires contenant des informations négatives

- D’informations issues de listes de surveillance et de listes noires

Cependant, filtrer des informations négatives est l’un des principaux défis auxquels sont confrontés les analystes qui doivent passer au crible d’énormes volumes de données pour identifier des informations pertinentes. La prévalence de données non pertinentes ou parasites pose un problème majeur. Ainsi, une recherche sur « Tiffany Palmer » sur Google génère plus de 70 000 résultats, même en y associant des mots-clés spécifiques tels que « fraude » ou « blanchiment d’argent ». Parmi les autres défis figurent le suivi dans la durée des informations sur les risques liés à un client et l’évaluation de la qualité et de la crédibilité des données concernées.

Adopter une approche fondée sur l’apprentissage machine (ML) pour filtrer les médias indésirables peut contribuer à relever ces défis en donnant à votre équipe Conformité un accès à des données non structurées qui auront été préanalysées, catégorisées puis consolidées dans des profils complets. Cependant, comme pour tout autre processus de filtrage, acquérir des données à la fois de grande qualité, pertinentes et diversifiées est vital pour entraîner des modèles d’apprentissage automatique efficaces. Même s’il existe différents ensembles de données, résoudre des problèmes LCB spécifiques nécessite souvent des millions d’exemples de données d’entraînement soigneusement sélectionnées. Et tous les fournisseurs de données n’ont pas accès à, ou n’utiliseront pas, des ensembles de données aussi complets. A contrario, les fournisseurs qui s’appuient sur leurs propres données peuvent proposer des informations enrichies.

7. Les données transactionnelles

Les données transactionnelles sont essentiellement composées d’informations concernant :

- Les identifiants de compte tels que des numéros de compte client, des codes guichet et des IBAN

- Les détails d’une transaction, dont l’identifiant et le type de transaction (débit, crédit, transfert, …)

- Le canal de paiement utilisé pour la transaction, par exemple, ACH, FedNow ou un virement instantané SEPA)

- Le montant

- La devise

- La date et l’horodatage

- Les informations sur le solde bancaire

- Les informations sur les contreparties, y compris le nom du commerçant ou des détails sur le bénéficiaire.

- D’éventuelles informations sur le lieu de la transaction

Les recommandations du GAFI insistent sur l’importance de capturer toutes les données pertinentes d’une transaction, et notamment les coordonnées du donneur d’ordre et du bénéficiaire, le tout afin de renforcer la traçabilité. Pour être certains de disposer de toutes les informations nécessaires à une analyse des risques, assurez-vous que votre équipe Conformité vérifie la qualité des données transactionnelles qu’elle reçoit et qu’elle a suivi la bonne formation pour prendre les mesures appropriées si des informations essentielles venaient à manquer.

8. Les données comportementales

Si les données transactionnelles fournissent des informations brutes sur les activités financières, cela ne permet toutefois pas de dresser un tableau complet de toutes les activités potentielles de blanchiment d’argent. En revanche, les informations comportementales ajoutent un contexte indispensable en analysant les caractéristiques et les tendances des activités du client au fil du temps. Les données comportementales concernent généralement :

- Les caractéristiques transactionnelles

- L’utilisation du compte

- Les changements de comportement

- La comparaison avec des groupes de pairs

- L’analyse du réseau

- Les informations sur les appareils et les canaux utilisés

En analysant les caractéristiques des données comportementales, votre équipe peut créer des ensembles de règles sur mesure qui seront alignés sur votre base de clientèle spécifique et sur votre appétence pour le risque. Réduisant le volume de faux positifs, ces règles personnalisées assurent aussi une détection plus précise des activités suspectes. À titre d’exemple, TransferMate a collaboré avec ComplyAdvantage pour créer une règle sur mesure capable de détecter des indicateurs comportementaux majeurs d’une exploitation sexuelle des enfants. En outre, suite aux mises à jour importantes fournies par les services répressifs, la règle a pu être immédiatement affinée pour prendre aussi en compte des comportements indiquant l’exploitation sexuelle de victimes plus jeunes. Cette adaptation aurait pu prendre six mois voire plus avec les autres solutions du marché.

9. Les données historiques

Dans le cadre du filtrage LCB, les données historiques sont surtout une vue longitudinale des interactions des clients et des activités financières sur une longue période. Ces données fournissent une perspective à la fois consolidée et temporelle grâce à laquelle l’équipe Conformité peut :

- Définir des bases comportementales sur le long terme

- Identifier les changements progressifs au niveau des habitudes financières d’un client

- Comprendre les indicateurs de risques cumulés

- Suivre l’évolution du profil financier d’un client dans la durée

Les données historiques sont également essentielles pour les audits et les enquêtes réglementaires car elles servent surtout à consigner les décisions prises par votre équipe.

Qu’est-ce que la conservation des données pour la LCB-FT et pourquoi est-ce important ?

Dans le cadre de la conformité LCB, la « conservation des données » concerne le stockage des données sur les clients pendant une période déterminée. Outre l’intérêt d’apporter des preuves en cas d’enquête, la conservation des données permet à un établissement de surveiller et d’analyser l’activité d’un client pour détecter d’éventuelles affaires de blanchiment d’argent ou de financement du terrorisme.

La durée de conservation des données sur les clients varie selon la juridiction dans laquelle un établissement opère. Ainsi :

- Au Royaume-Uni, la réglementation sur le blanchiment d’argent (MLR) exige de conserver les documents CDD pendant au moins cinq ans à compter de la date de réalisation de la transaction ou de fin de la relation d’affaires.

- La Quatrième directive anti-blanchiment de l’Union européenne (4AMLD) impose quant à elle une période de conservation minimale de cinq ans pour les données à caractère personnel. Cette Directive autorise une période de conservation supplémentaire de cinq ans maximum (soit dix ans au total) si la législation locale le prévoit, mais uniquement si cela s’avère utile pour prévenir, détecter ou enquêter sur du blanchiment ou du financement du terrorisme.

- La loi australienne de 2006 sur le blanchiment d’argent et le financement du terrorisme exige des établissements qu’ils conservent les données CDD et sur les transactions pendant sept ans à compter de la date de la transaction ou de la fin de la relation avec le client.

Grâce à des pratiques de conservation des données rigoureuses, votre équipe peut satisfaire aux exigences réglementaires, faire des enquêtes efficaces et conserver des archives précises afin de garantir la conformité de l’établissement sur le long terme. Voici quelques questions-clés à poser à votre fournisseur pour évaluer ses capacités de conservation et de gouvernance des données :

- Comment garantissez-vous l’exactitude, la sécurité et l’intégrité des données conservées au fil du temps ?

- Votre système peut-il s’adapter à une augmentation des volumes de données à mesure que notre établissement se développe ?

- Quels outils ou processus pouvez-vous nous proposer pour que nous puissions consulter rapidement les données historiques en cas d’audits ou d’enquêtes réglementaires ?

Optimisez votre conformité grâce à une couverture globale des données LCB

ComplyAdvantage est l’un des rares fournisseurs de RegTech à détenir ses propres données sur les risques de criminalité financière, en plus de la couche logicielle et de l’interface utilisateur. Les établissements peuvent ainsi accéder à l’ensemble de leurs données LCB via un fournisseur unique, sans devoir acheter de données ailleurs.

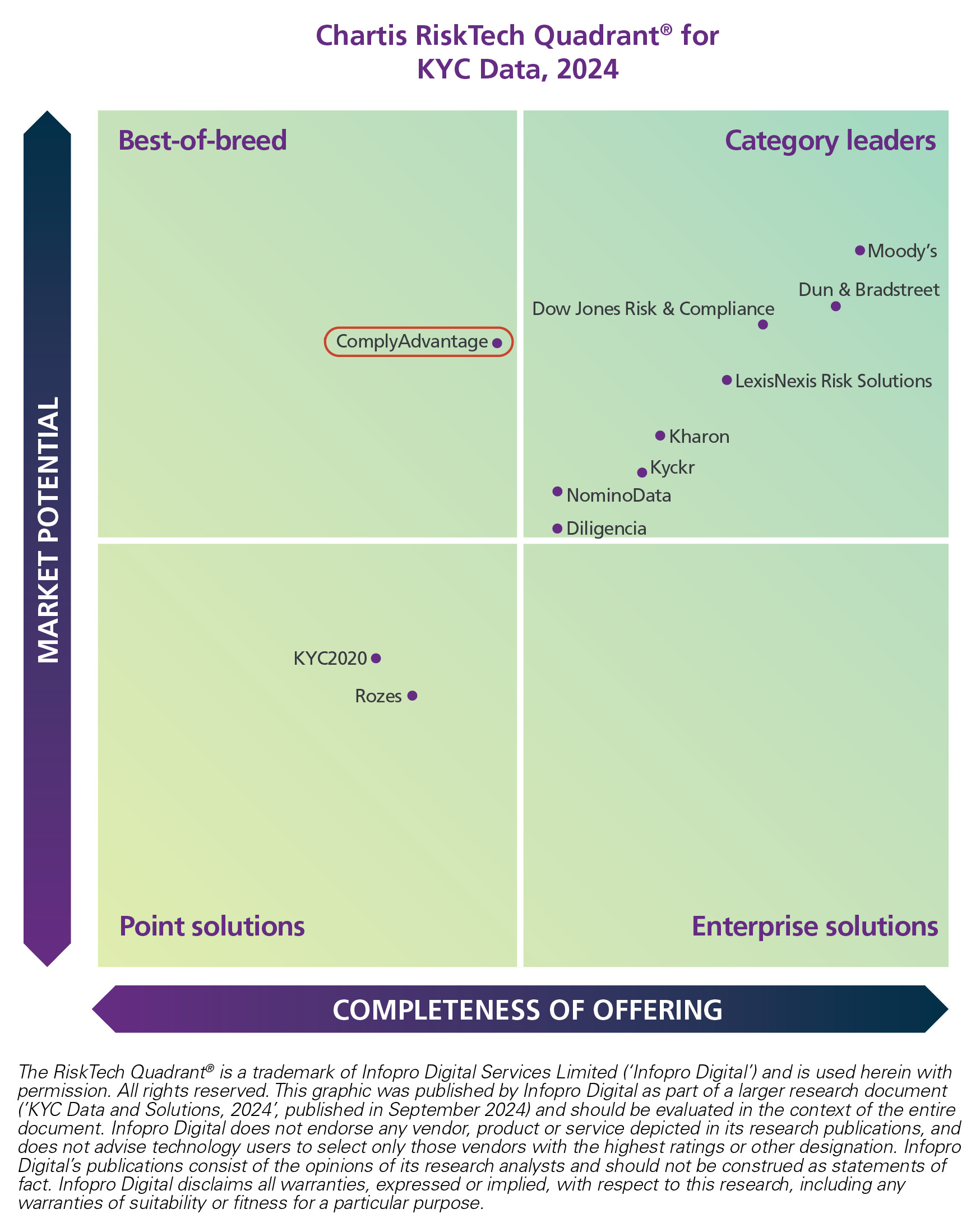

Spécialiste de la criminalité financière, ComplyAdvantage est expert en fourniture de données sur les sanctions, les PPE et les médias indésirables qui sont nécessaires à l’équipe en charge de la conformité. La toute dernière analyse du marché des données KYC réalisée par Chartis a démontré que nous étions le « meilleur » fournisseur, ce qui confirme notre expertise en matière de renseignements sur les risques de criminalité financière. Plus précisément, nous sommes le seul fournisseur à avoir obtenu les meilleurs scores dans les catégories « Données sur les listes de sanctions et de surveillance » et « Données sur les actualités négatives et les PPE ».

Découvrez comment la plateforme ComplyAdvantage Mesh transforme nos données propriétaires en renseignements sur les risques LCB-FT

Une plateforme de conformité basée sur le cloud, ComplyAdvantage Mesh combine des renseignements sur les risques LCB-FT de pointe avec des signaux de risque exploitables pour filtrer les clients et surveiller leur comportement en temps quasi réel.

Obtenez une démonstrationPublié initialement 07 mars 2025, mis à jour 04 août 2025

Avertissement : Ce document est destiné à des informations générales uniquement. Les informations présentées ne constituent pas un avis juridique. ComplyAdvantage n'accepte aucune responsabilité pour les informations contenues dans le présent document et décline et exclut toute responsabilité quant au contenu ou aux mesures prises sur la base de ces informations.

Copyright © 2026 IVXS UK Limited (commercialisant sous le nom de ComplyAdvantage)