Des entreprises et professions non financières désignées (EPNFD) aux prestataires de services d’actifs numériques (PSAN), l’éventail des entités soumises aux réglementations liées à la lutte contre le blanchiment de d’argent (LCB) est plus large que jamais. Qui plus est, les réglementations elles-mêmes, ainsi que les activités criminelles qu’elles sont destinées à détecter et à prévenir, sont de plus en plus complexes. C’est pourquoi les fournisseurs de logiciels LCB sont devenus un maillon essentiel des opérations de conformité de la plupart des établissements financiers. Les améliorations apportées aux nouvelles technologies au service de la réglementation financière (Regtech) renforcent aussi l’intérêt de s’associer à un fournisseur efficace.

Cependant, tous les fournisseurs de logiciels LCB ne se valent pas. Aussi, comment les établissements choisissent-ils leur partenaire en la matière ?

Il faut notamment commencer par identifier la motivation première de travailler avec un fournisseur de logiciels LCB. Pour ce faire, l’équipe Conformité d’un établissement financier doit évaluer l’intérêt de développer plutôt que d’acheter une solution et définir les objectifs d’un partenariat avec un fournisseur de solutions Regtech. Avant de développer une solution en interne, un établissement doit s’interroger sur les points suivants :

- Recherchons-nous une solution unique qui n’existe pas actuellement sur le marché ?

- Disposons-nous des bonnes ressources pour maintenir et améliorer cette solution dans la durée ? Compte tenu de ces éléments, obtiendrons-nous malgré tout un retour acceptable sur notre investissement initial ?

- La solution s’intégrera-t-elle facilement à nos flux de travail et outils existants ?

- D’où proviendront les données LCB nécessaires à l’entrée en relation d’affaires et au filtrage des transactions efficaces ?

- La solution pourra-t-elle s’adapter facilement à la croissance de notre établissement ?

- Les parties prenantes internes ont-elles les connaissances suffisantes pour s’assurer que l’outil satisfera aux exigences réglementaires ?

Ce processus doit permettre de clarifier l’étendue de la procédure de demande d’approbation (RFP) et de s’assurer que les aspects importants liés à l’intégration, à l’évolutivité et au champ d’application des réglementations pertinentes ont été pleinement évalués.

Fournisseurs de logiciels LCB : exigences de conformité

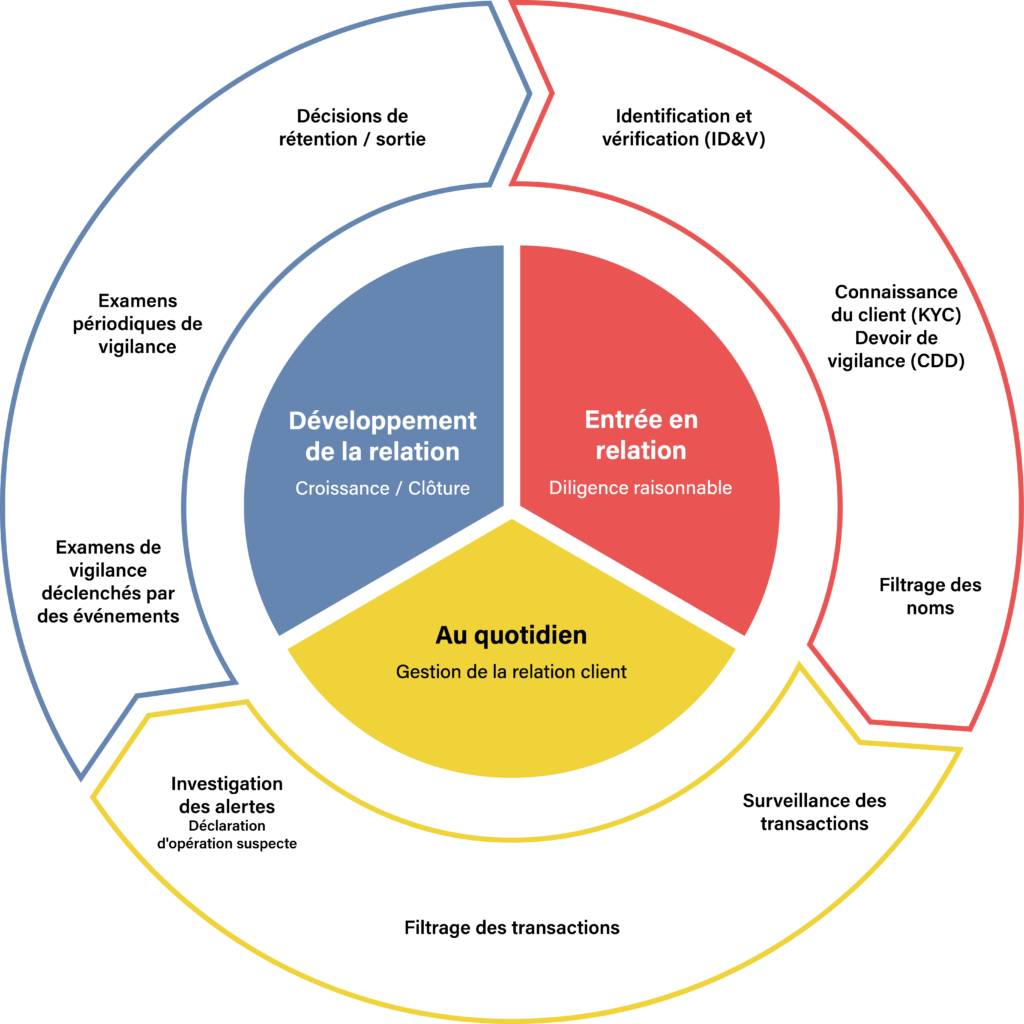

Un fournisseur de logiciels LCB doit répondre aux besoins fondamentaux du programme LCB d’un établissement en tenant compte de sa clientèle, de son(ses) domaine(s) d’activité et de ses ressources internes. D’un point de vue réglementaire, un programme LCB doit intégrer plusieurs contrôles essentiels fondés sur le risque, notamment l’obligation de vigilance à l’égard de la clientèle (CDD), la surveillance des transactions, le filtrage des listes de sanctions, le filtrage des PPE et la surveillance de la presse négative. Le schéma ci-dessous illustre l’ensemble des activités dont les établissements doivent tenir compte tout au long du processus d’entrée en relation d’affaires et de développement de la relation, jusqu’à l’enrichissement ou la fin prématurée de la relation.

En plus de ces éléments-clés, l’équipe Conformité doit tenir compte des facteurs suivants :

- La couverture des données : Un logiciel LCB doit capturer l’ensemble des données sur les clients et les transactions dont l’établissement a besoin pour satisfaire à ses obligations réglementaires.

- La rapidité des mises à jour : À mesure que les données sur les clients évoluent, le logiciel LCB doit pouvoir être actualisé rapidement pour refléter les nouveaux niveaux de risque.

- Les algorithmes de rapprochement : Les algorithmes de recherche doivent pouvoir identifier et évaluer les risques de manière efficace après la découverte d’une correspondance lors du processus de LCB. Le processus de translittération des noms doit par exemple tenir compte des différences linguistiques, des variations orthographiques, des fautes d’orthographe, des pseudonymes, etc.

- La surveillance proactive : Le logiciel LCB doit alerter l’équipe Conformité sur l’évolution du profil de risque d’un client, et ce de manière rapide et efficace et avec des vérifications manuelles réduites au strict minimum.

Les fournisseurs de logiciels LCB devraient aider à réduire les faux positifs

Les alertes LCB faussement positives constituent une perte de temps et d’efficacité considérable pour tout établissement financier. Toutefois, un fournisseur de logiciels LCB performant peut aider un établissement à réduire ses taux de faux positifs. Certaines fonctionnalités d’un logiciel LCB sont particulièrement utiles à cet égard et notamment :

- La configuration en fonction du risque : Dans l’idéal, les logiciels LCB devraient pouvoir être configurés selon le profil de risque lié aux clients, aux transactions et aux secteurs industriels afin que l’établissement puisse apporter une réponse LCB plus spécifique, plus ciblée, plus précise et plus adaptée au contexte.

- Le filtrage selon le profil : Une solution logicielle intégrant un filtrage fondé sur le profil peut refléter les profils de risque que présente chaque client. Grâce à ce type de filtrage, un établissement peut appliquer des mesures simplifiées de LCB aux clients à faible risque tout en soumettant ceux à plus haut risque à un examen plus approfondi.

- La facilité d’utilisation : Les logiciels LCB doivent être à la fois faciles à utiliser et accessibles pour permettre à l’équipe Conformité de traiter les alertes rapidement sans devoir consulter l’équipe IT.

- La sensibilité : Cette même équipe chargée de la conformité doit pouvoir adapter la sensibilité de son logiciel LCB pour ne filtrer que les attributs de données pertinents et ignorer les variables n’impliquant pas la responsabilité de l’établissement pour défaut de conformité à la réglementation LCB.

- La mise sur liste blanche: Les solutions logicielles qui intègrent des listes blanches de noms de clients approuvés peuvent remédier les fausses alertes plus rapidement.

Une mise en œuvre aussi simple que A-P-I

Afin d’améliorer leur infrastructure LCB existante, les établissements doivent évaluer le potentiel de l’interface de programmation d’application (API) REST (REpresentational State Transfer) d’un fournisseur de logiciels LCB :

- Intégration d’API : Une API REST doit faciliter la synchronisation avec les systèmes LCB existants qui assurent la gestion des cas et des dossiers clients.

- Disponibilité :L’API doit fournir les données LCB nécessaires à l’équipe Conformité de manière précise et ponctuelle pour un traitement efficace des informations essentielles, parmi lesquelles les alertes de surveillance.

- Sécurité et capacité : L’API doit satisfaire aux normes de sécurité du secteur et pouvoir gérer les exigences de capacité et de vitesse de traitement du volume de recherche d’un établissement en matière de LCB.

L’importance continue de l’expertise humaine

Le fournisseur de logiciels LCB retenu par un établissement doit venir compléter les compétences et l’expertise de l’équipe interne chargée de la conformité. Quelle que soit la puissance ou le caractère novateur d’une solution, son efficacité dépendra de la manière dont elle soutient l’équipe Conformité et fait progresser ses objectifs en la matière.

Dans la pratique, cela impliquera d’évaluer les forces et les faiblesses du programme LCB et des équipes qui l’utilisent. De même, les dirigeants d’un établissement doivent avoir l’expérience et l’expertise LCB nécessaires pour déployer un programme de conformité efficace qui s’appuiera sur la meilleure technologie. Et si besoin, l’équipe Conformité dispensera une formation et un accompagnement adaptés.

Déploiement de solutions de conformité des fournisseurs de logiciels LCB

Les établissements doivent réfléchir à la façon dont ils déploieront leur logiciel LCB au sein de leur infrastructure existante. Certains déploiements exigeront une installation sur site tandis que d’autres pourront être exécutés hors site, dans le Cloud.

Il n’existe pas de solution universelle, mais les deux types de déploiement présentent des avantages et des inconvénients :

Déploiement de logiciels sur site : Si les solutions déployées sur site permettent de mieux contrôler l’infrastructure de conformité, les établissements qui optent pour cette formule sont cependant davantage exposés à la réglementation. De plus, les solutions sur site engendrent des coûts de services professionnels plus élevés, une phase de déploiement plus longue, sans parler d’une certaine dépendance envers le service IT pour les opérations nécessaires de maintenance, de mise à jour, de sauvegarde et de sécurité.

Déploiement de logiciels dans le Cloud : Les solutions Cloud offrent un contrôle moins direct sur l’infrastructure LCB de l’établissement. Elles réduisent cependant l’exposition à la réglementation en se chargeant des opérations de maintenance et de sécurité dans le cadre de l’offre de services contractée. Enfin, ces solutions Cloud qui permettent aux établissements de faire évoluer leur programme LCB avec plus de souplesse peuvent être déployées plus rapidement que les solutions sur site.

L’importance d’une sécurité renforcée

La lutte contre le blanchiment d’argent impose aux établissements financiers de collecter et de stocker tout un ensemble d’informations sensibles sur leurs clients. Le fournisseur de logiciels LCB partenaire de l’établissement doit donc offrir un niveau approprié de protection contre les cybermenaces et se conformer aux réglementations en matière de confidentialité telles que le Règlement général sur la protection des données (RGPD) de l’UE et la Loi sur la protection des données personnelles du consommateur en Californie (California Consumer Privacy Act, CCPA).

De même, la solution doit aider l’établissement à obtenir la certification ISO27001. Norme de gestion de la sécurité de l’information mondialement reconnue, cette certification implique des contrôles de sécurité technologiques et physiques. La protection conférée par votre logiciel LCB constituera dans une large mesure le processus d’accréditation.

C’est pourquoi les établissements doivent veiller à passer en revue les politiques de sécurité de leur fournisseur de logiciels et voir si ces dernières leur conviennent. En outre, les fournisseurs doivent disposer de stratégies de reprise après un sinistre et de continuité de l’activité pour éviter que des circonstances imprévues ne viennent perturber les services et engager la responsabilité des établissements en matière de conformité.

Évaluation et mise en œuvre de l’Intelligence Artificielle (IA)

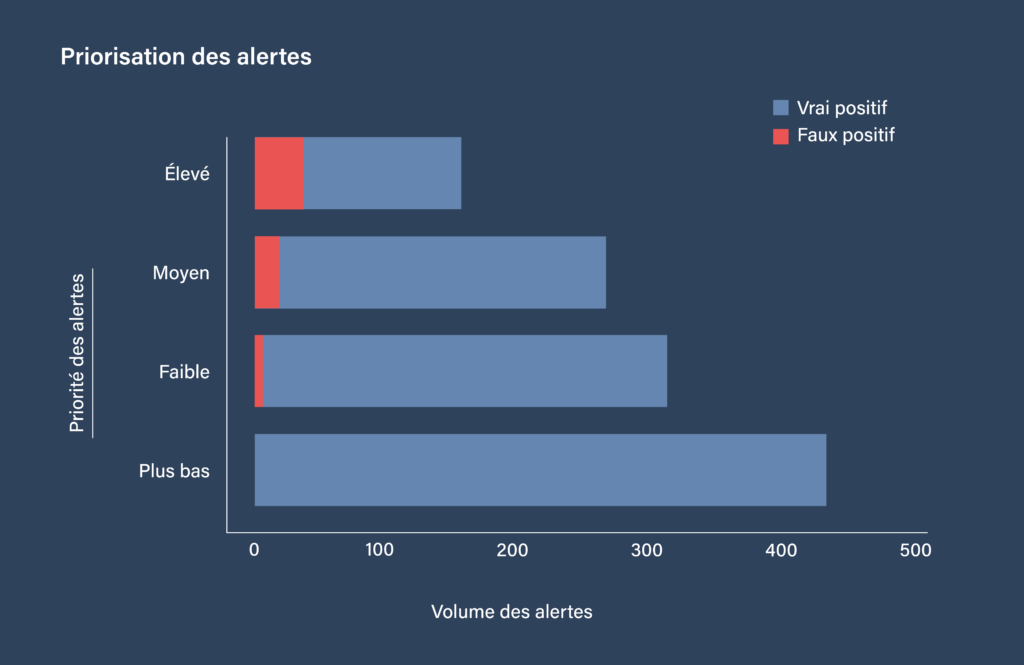

Les outils qui s’appuient sur l’intelligence artificielle (IA), parmi lesquels l’apprentissage automatique, l’apprentissage profond et le traitement du langage naturel (NLP), peuvent améliorer sensiblement la conformité d’un établissement en matière de LCB. Dans notre enquête sur l’état de la conformité en 2023, 99 % des professionnels de la conformité chevronnés déclarent s’attendre à ce que l’IA ait un impact positif sur la détection des risques de criminalité financière. Ils envisagent des avantages spécifiques pour la surveillance des transactions. Interrogés sur les tâches où l’IA pourrait les aider le plus en matière de surveillance des transactions, les établissements en ont identifié trois à une écrasante majorité :

- La hiérarchisation des alertes – 31 % des personnes interrogées comptaient sur l’IA pour aider à classer les alertes transactionnelles en fonction du risque. L’équipe chargée de la surveillance des transactions peut ainsi identifier davantage d’activités à risque, et ce plus rapidement.

- Un réglage souple – 26 % pensaient utiliser l’IA pour améliorer leur système d’alerte grâce à l’ajustement des seuils et au réglage fin des alertes, le tout de manière réactive.

- Identification des relations – 24 % prévoyaient que l’intelligence artificielle permettrait de découvrir de nouvelles relations entre les entités et les individus surveillés.

Comme l’indique l’enquête, la hiérarchisation des alertes est la principale mission sur laquelle les établissements se concentrent. Pour en revenir à la question des faux positifs et compte tenu du volume de données dont disposent aujourd’hui les établissements financiers, l’IA est essentielle pour leur permettre de se développer efficacement tout en continuant d’identifier les alertes LCB réellement positives avec une fiabilité toujours plus grande (voir le diagramme ci-dessous).

Faites de la conformité un avantage compétitif pour votre organisation

1600+ organisations comme la vôtre utilisent déjà ComplyAdvantage. Découvrez comment rationaliser la conformité et protéger vos clients grâce à des outils et des solutions de pointe dans l'industrie.

Parlez à un expertPublié initialement 18 novembre 2024, mis à jour 18 novembre 2024

Avertissement : Ce document est destiné à des informations générales uniquement. Les informations présentées ne constituent pas un avis juridique. ComplyAdvantage n'accepte aucune responsabilité pour les informations contenues dans le présent document et décline et exclut toute responsabilité quant au contenu ou aux mesures prises sur la base de ces informations.

Copyright © 2026 IVXS UK Limited (commercialisant sous le nom de ComplyAdvantage)