Qu’il s’agisse de banques institutionnelles ou de FinTechs pionnières, les établissements financiers subissent régulièrement la pression des autorités réglementaires et du marché afin de transformer leur infrastructure de conformité à la lutte contre le blanchiment d’argent et le financement du terrorisme (LCB–FT) pour l’améliorer. Cependant, cette transformation technologique n’est pas toujours simple. Elle impose en effet d’identifier à la fois vos ressources existantes et de savoir comment améliorer vos solutions LCB en continu en abandonnant des processus manuels au profit de systèmes pilotés par l’intelligence et automatisés.

Le concept de courbe de maturité de la conformité a été abordé lors de l’édition 2025 de notre Sommet sur l’avenir des paiements, un événement consacré au rôle crucial de la conformité dans la révolution des paiements, par Patrick Craig (Responsable des technologies de lutte contre la criminalité financière pour la région EMEA chez EY) et par Andrew Davies (Responsable mondial des Affaires réglementaires chez ComplyAdvantage).

Le présent article revient sur certains aspects qui ont été abordés et met en lumière les changements technologiques et stratégiques nécessaires pour faire de la conformité un vecteur de croissance.

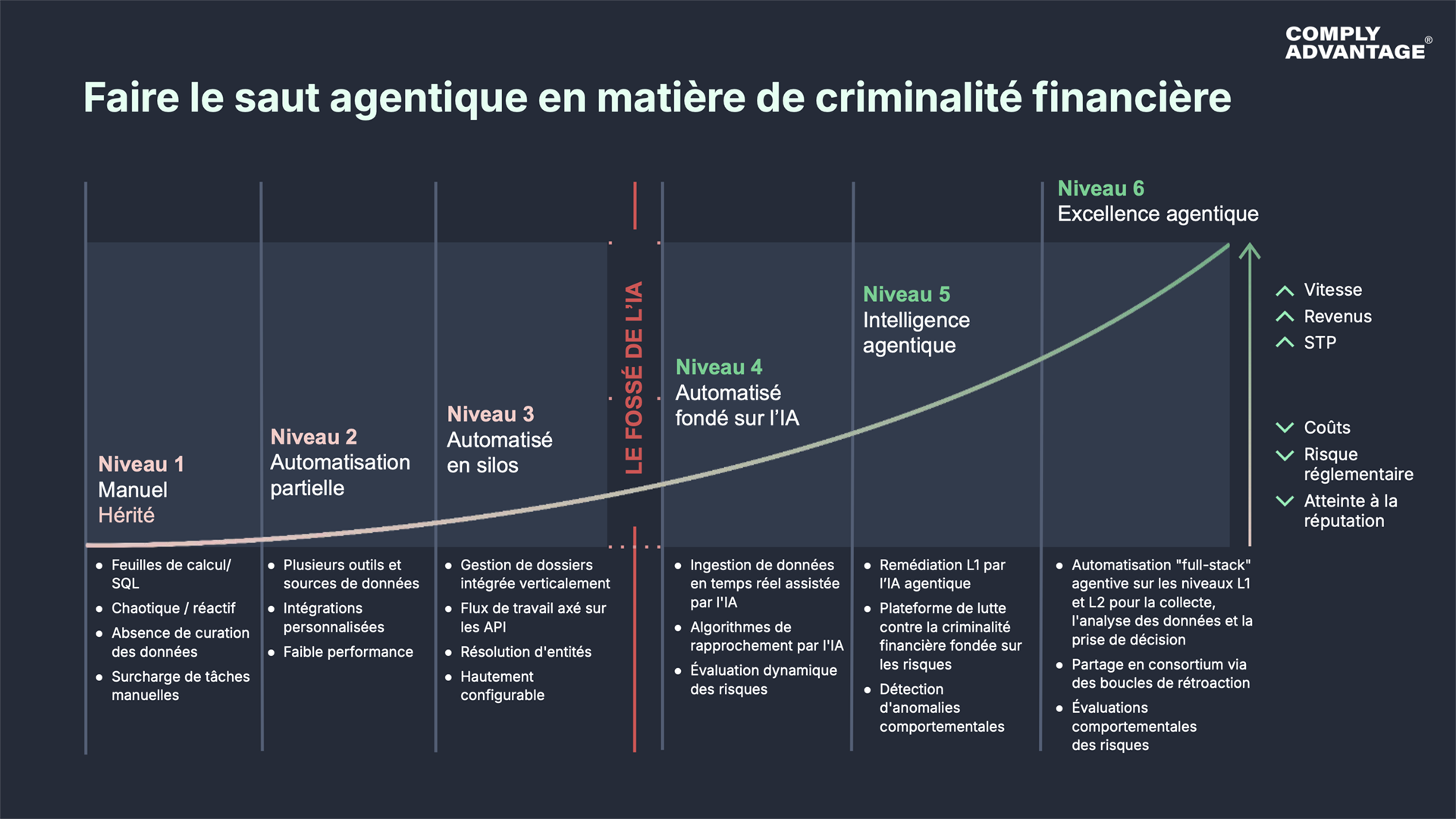

Qu’est-ce que la courbe de maturité pour la conformité LCB ?

Dans le domaine de la conformité, la courbe de maturité permet de comprendre les différentes phases et approches adoptées par les établissements financiers pour assurer leur conformité, à savoir :

- Les approches manuelles à l’aide d’outils propriétaires, avec une dépendance trop étroite envers les tableurs, un manque de nettoyage des données et une approche réactive en termes de conformité.

- Une automatisation partielle au moyen de nombreux outils et sources de données et aussi d’intégrations sur mesure pour s’éloigner légèrement des processus purement manuels, mais avec un niveau de performances qui reste globalement médiocre.

- Une automatisation en silos qui se caractérise par un certain degré de sophistication mais sans intégration globale. Cette phase concerne notamment une gestion des dossiers à intégration verticale, un flux de travail centré sur une API, la résolution des entités ainsi que des sessions de filtrage et de surveillance configurables.

- Une automatisation facilitée par l’IA qui permet généralement une gestion des données en temps réel facilitée par l’IA, des algorithmes de rapprochement propulsés par l’IA et une évaluation dynamique des risques. À ce stade, les établissements commencent à capitaliser sur le potentiel de l’IA sans pour autant se placer en tête du marché.

- Une intelligence agentique enrichie de fonctionnalités telles qu’une remédiation agentique des dossiers et une détection des anomalies comportementale pour créer une plateforme véritablement fondée sur les risques et qui s’appuie sur des ressources d’automatisation de pointe.

- Une excellence agentique qui s’appuie sur une automatisation de l’ensemble de la pile technologique aussi bien pour la collecte et l’analyse des données que pour la prise de décision, sur un partage de renseignements basé sur des boucles de rétroaction et sur des évaluations des risques comportementaux. Plus les établissements se rapprochent de cette phase, plus les avantages sont importants en termes de génération de revenus, de performances et de gestion des risques réglementaires.

Pour les chefs de file du secteur, l’objectif est de maintenir un état permanent d’amélioration et de transformation motivé par la volonté d’atténuer les risques plus efficacement, d’améliorer l’expérience client et de contrôler le coût de la conformité.

Comment les établissements s’éloignent-ils de la conformité manuelle ?

La principale mesure que les établissements peuvent prendre pour la transformation de leur technologie LCB est de délaisser des systèmes gourmands en ressources et manuels pour adopter des solutions pilotées par des ressources IA intégrées et des données unifiées.

Éléments déclencheurs classiques d’une modernisation de la LCB

Plusieurs facteurs peuvent inciter un établissement à mettre à niveau ses solutions LCB et notamment :

- Les examens et audits réglementaires : Un retour direct voire des pénalités de la part des autorités de régulation contraindront souvent à évoluer rapidement tandis que des processus externes ou internes efficaces permettront de détecter les faiblesses des contrôles LCB et le besoin de modernisation.

- Les coûts croissants : Les processus manuels provoquent une surcharge opérationnelle importante et menacent d’inonder l’équipe Conformité de faux positifs. Des systèmes automatisés de pointe permettent d’améliorer sensiblement les performances opérationnelles et de réduire le coût de la conformité.

- Le ralentissement de la croissance de l’activité : Des procédures d’entrée en relation d’affaires interminables et des contrôles de conformité lents peuvent frustrer les clients et impacter la croissance de l’activité de l’établissement, ce qui pousse à trouver des solutions plus efficaces.

- Les directives de la Direction : Sensibiliser le Conseil d’administration à l’importance stratégique d’une prévention efficace de la criminalité financière et à son effet positif sur la réputation et la croissance de l’établissement est souvent une stratégie efficace pour faire adopter des mesures de modernisation. De plus, investir dans les technologies LCB est un impératif métier qui exige un consensus à travers toute l’entreprise.

Les fondamentaux pour moderniser les technologies LCB

Même si le processus de modernisation peut varier selon les structures et les contraintes de tel ou tel établissement, les principes clés suivants accompagneront votre transition vers une conformité LCB plus moderne, à savoir :

- Abandonner les données en silos au profit de données unifiées : Renoncer à des sources de données fragmentées et à des systèmes en silos pour opter pour une vue plus unifiée des risques clients permet d’optimiser la valeur de vos données tant internes qu’externes.

- Délaisser des systèmes basés sur des règles pour des systèmes fondés sur les risques : Abandonner des systèmes à base de règles et rigides qui génèrent souvent un volume élevé de faux positifs au profit d’infrastructures pilotées par l’intelligence et adaptatives vous permet de prendre des décisions plus précises et plus ciblées.

- Renforcer la gouvernance : Intégrer la supervision des infrastructures technologiques et de la conformité réglementaire permet de s’appuyer sur une infrastructure de conformité cohérente et robuste et qui sous-tend une approche de la conformité explicable et fondée sur les données.

- Mesurer les résultats : Il est indispensable de mesurer l’efficacité des nouvelles solutions technologiques par rapport aux résultats souhaités, notamment en suivant des indicateurs clés de performance (KPI) tels qu’une réduction des alertes faussement positives et des temps de remédiation ou encore une amélioration du taux d’acquisition de clients.

Pour les établissements financiers, les avantages peuvent être majeurs avec une productivité accrue, une détection et une prévention des risques améliorées et une expérience client sensiblement renforcée.

Découvrez les tendances de la criminalité financière issues de notre enquête mondiale auprès de 600 décideurs de haut niveau, ainsi que les conseils d'experts de notre équipe Stratégie de conformité en matière de criminalité financière.

L'état de la criminalité financière 2026

Quelles technologies offrent des performances supérieures ?

Pour optimiser leur système LCB, les établissements doivent impérativement s’appuyer sur des technologies spécifiques et sur des stratégies de données qui permettent d’atteindre des niveaux de performance supérieurs et une conformité LCB vraiment évolutive notamment grâce à :

- Des ressources analytiques de pointe : Appliquer l’IA et l’apprentissage automatique à tous les stades de la gestion des risques, depuis le filtrage et l’entrée en relation d’affaires jusqu’à la surveillance des transactions et aux enquêtes associées, vous permet de dépasser les règles traditionnelles pour identifier des caractéristiques complexes et réduire le volume de faux positifs.

- L’IA agentique : Des systèmes d’IA autonomes capables d’atteindre des objectifs indépendamment de toute supervision humaine constituent une étape importante par rapport aux formes d’automatisation antérieures. Les agents IA excellent dans des tâches telles que le tri des alertes et la synthèse de dossiers, ce qui permet de remédier automatiquement les alertes à faible risque et de soumettre les cas les plus complexes à l’expertise humaine.

- L’analyse des entités et des réseaux : L’analyse des réseaux neuronaux graphiques est indispensable pour établir des liens entre des vues de données et des informations hétérogènes ou déconnectées. En créant un réseau complet d’entités et de leurs relations, les établissements financiers peuvent identifier les risques cachés et mieux comprendre les réseaux criminels d’envergure.

- Un traitement direct et des architectures natives Cloud : Abandonner des opérations de traitement par lot au profit de réponses en temps réel est indispensable vu la rapidité avec laquelle la criminalité financière opère. Des architectures modernes telles que des conceptions API-first et une infrastructure Cloud garantissent des réponses rapides aux nouveaux risques ainsi qu’une évolutivité supérieure.

- Un tableau de bord de données : Mesurer et analyser vos performances en matière de conformité à l’aide d’indicateurs KPI majeurs et de données analytiques vous permet de renforcer toujours plus la productivité de votre équipe grâce à des renseignements directement exploitables et également d’identifier des zones qu’il reste à améliorer.

Pour pouvoir progresser et continuer à évaluer vos progrès, vous devez impérativement savoir où vous en êtes. Pouvoir accéder aux données et les analyser pour établir des correspondances entre les taux d’alertes, les taux de cas et les taux de déclarations SAR est un exercice ultra enrichissant..

Andrew Davies, Global Head of FCC Strategy, ComplyAdvantage

Mythes en matière de modernisation et l’importance d’une rénovation progressive

Le concept de courbe de maturité de la conformité va à l’encontre d’une conception erronée de la modernisation des systèmes de conformité selon laquelle cette modernisation exigerait le remplacement soudain et global des outils et des infrastructures en place. Une approche centrée sur une rénovation progressive plutôt que sur un remplacement complet est une approche plus pertinente et réaliste pour la plupart des établissements financiers. Cette approche modulaire repose sur les éléments suivants :

- L’augmentation et l’amélioration : En s’appuyant sur des ressources qui sont enrichies des technologies les plus récentes, les établissements peuvent afficher des gains rapides et développer un appétit pour des investissements supplémentaires.

- Les pilotes ciblés : L’objectif est de se concentrer sur des points faibles connus et d’utiliser des technologies pour les résoudre directement, quitte à les redimensionner ultérieurement. Le tri des alertes, la rationalisation des flux de travail de clôture de dossiers ou l’intégration de nouveaux canaux de données via des API sont quelques exemples probants.

- Les feuilles de route des fournisseurs et l’innovation : Interagir activement avec les fournisseurs, échanger sur vos besoins évolutifs et s’intéresser aux nouvelles ressources technologiques des innovateurs RegTech est essentiel en raison du rythme auquel le marché évolue.

- La gestion holistique des changements : Même si elle repose fondamentalement sur la technologie, la transformation s’étend au-delà et implique un ajustement des politiques et une restructuration organisationnelle qui sont les garants d’une adoption réussie et d’une utilisation efficace de nouveaux outils.

Définir une trajectoire de transformation pour améliorer en continu sa capacité à prévenir, détecter et enquêter sur la criminalité financière doit faire partie intégrante de la stratégie d’un établissement qui réfléchit à transformer sa conformité..

Patrick Craig, EMEIA Financial Crime Technology Lead, EY

Ce cycle d’amélioration continue est indispensable non seulement parce que le marché des services financiers devient plus concurrentiel, mais aussi parce que les menaces criminelles évoluent en permanence.

Les établissements qui atteignent la phase finale de la courbe de maturité de leur conformité assimilent cette dernière étape au développement d’un produit. Il s’agit donc d’investir en permanence des ressources dans la conformité, d’innover en continu au gré de paysages technologiques et réglementaires qui évoluent sans cesse et de veiller à l’alignement stratégique de l’ensemble de l’entreprise concernant l’importance de la conformité. C’est en adoptant cet état d’esprit que les établissements pourront se maintenir en tête du marché.

Moderniser avec les ressources IA de pointe de la plateforme ComplyAdvantage Mesh

C’est en adoptant une modernisation stratégique, en s’appuyant sur des technologies de pointe telles que l’IA agentique et en développant une culture de l’optimisation permanente que les établissements financiers peuvent atteindre une conformité efficace et évolutive. Plateforme modulaire de gestion des risques fournie sous la forme de services (SaaS), ComplyAdvantage Mesh vous permet d’automatiser l’ensemble de votre pile technologique grâce à des applications telles que :

- Le filtrage des clients : Gérez les risques liés aux sanctions, aux listes de surveillance , à l’exposition politique et à la presse négative en vous appuyant sur des données en temps réel qui sont enrichies par une expertise interne en criminalité financière. Le filtrage des clients sur Mesh vous permet de personnaliser vos processus pour les aligner pleinement sur vos objectifs en matière de risques et de croissance tout en vous assurant un contrôle total de vos données.

- La surveillance continue : Gérez en permanence le risque sur l’ensemble du cycle client grâce à une surveillance continue et automatisée. Notre plateforme surveille plus de 500 millions de clients chaque année et rapproche en temps réel les nouvelles informations disponibles et les changements de statuts en matière de risque.

- La surveillance des transactions : Gardez une longueur d’avance sur un paysage de la criminalité financière qui évolue sans cesse en analysant automatiquement les caractéristiques transactionnelles pouvant indiquer un comportement suspect. Procéder ainsi permet à des établissements du monde entier de gérer leurs risques avec une souplesse hors-pair, des flux de travail rationalisés et une capacité de traitement de plusieurs milliards de transactions.

- L’auto-remédiation agentique : Directement intégré à Mesh, notre agent dédié à la remédiation des dossiers sert de première ligne de défense inlassable. En effet, cet agent examine les profils, remédie les alertes à faible risque ainsi que les faux positifs et confie les dossiers plus complexes à des analystes humains qui procéderont alors à un examen et à une analyse approfondis.

Plateforme de conformité basée sur le cloud, ComplyAdvantage Mesh combine des renseignements de pointe sur les risques LCB avec des signaux de risque exploitables pour filtrer les clients et surveiller leur comportement en temps quasi réel.

Transformez votre conformité LCB avec des solutions propulsées par l'IA

Publié initialement 12 février 2026, mis à jour 02 mars 2026

Avertissement : Ce document est destiné à des informations générales uniquement. Les informations présentées ne constituent pas un avis juridique. ComplyAdvantage n'accepte aucune responsabilité pour les informations contenues dans le présent document et décline et exclut toute responsabilité quant au contenu ou aux mesures prises sur la base de ces informations.

Copyright © 2026 IVXS UK Limited (commercialisant sous le nom de ComplyAdvantage)