Qu’est-ce que l’ACPR ?

L’Autorité de contrôle prudentiel et de résolution (ACPR) est l’autorité administrative indépendante chargée de superviser les banques et les compagnies d’assurance en France. Sous l’autorité de la Banque de France, l’ACPR est chargée de protéger le système financier français contre les menaces de blanchiment de capitaux et de financement du terrorisme en s’assurant que les établissements financiers mettent en œuvre des mesures efficaces pour lutter contre le blanchiment et le financement du terrorisme (LCB-FT).

Créée en 2010, L’ACPR est issue de la fusion des autorités de contrôle des secteurs de la banque, de l’assurance et des autorités d’agrément. Initialement connue sous le nom d’Autorité de contrôle prudentiel (ACP), elle est devenue l’ACPR en 2013 avec la mise en œuvre de la directive européenne sur le redressement et la résolution des établissements de crédit et des entreprises d’investissement (BRRD), qui a été transposée en droit français sous le numéro d’ordonnance 2013-672. L’ACPR surveille la plupart du secteur financier réglementé.

Que fait l’ACPR ?

L’ACPR décrit ses principales missions que le code monétaire et financier français définit en plus de détail :

- Stabilité financière : L’ACPR exerce une surveillance permanente du système financier français, en veillant à ce que les établissements respectent les règles de conduite et de déclaration financières, y compris les mesures de LCB-FT. Dans le cadre de ce rôle, l’ACPR délivre des licences et des autorisations aux établissements financiers qui satisfont aux critères réglementaires.

- Protection de la clientèle : L’ACPR joue un rôle direct dans la protection de la clientèle des établissements financiers, en effectuant des contrôles et des inspections sur place pour s’assurer que ces établissements disposent de ressources et de procédures adéquates pour se conformer aux réglementations LCB-FT. L’ACPR coordonne ses activités avec l’Autorité des marchés financiers (AMF).

- Représentation internationale : En coopération avec la Banque de France, l’ACPR doit représenter la France au sein de l’UE et sur la scène mondiale, y compris auprès du Groupe d’action financière (GAFI). À ce titre, l’ACPR s’emploie à promouvoir la convergence des normes et des bonnes pratiques financières internationales.

L’ACPR insiste fortement sur le respect des réglementations LCB-FT et soutient le Trésor français dans le développement d’une législation nationale LCB-FT. L’ACPR envoie un questionnaire annuel aux établissements financiers pour les aider à définir leur politique de LCB-FT et à élaborer les réglementations futures en matière de lutte contre le blanchiment d’argent. L’ACPR évalue, à la suite de ce questionnaire, chaque établissement comme présentant un risque faible, modéré, élevé ou très élevé en utilisant des critères alignés sur les catégorisations LCB-FT.

À l’aune de sa fonction de régulateur, l’ACPR publie régulièrement des textes normatifs et informatifs. Ces derniers traitent notamment des sujets suivants.

Lignes directrices

Ces documents sont régulièrement actualisés. Les versions les plus récentes datent de 2021 :

- Le 16 juin, l’ACPR et la Direction Générale du Trésor ont actualisé des «lignes directrices conjointes sur la mise en œuvre des mesures de gel des avoirs.» La révision de 2021 intègre la réforme présenté dans le décret n° 2018-264 du 9 avril 2018 et l’ordonnance n°2016-1575 du 24 novembre 2016. Dans cette directive non contraignante, dont la version précédente remonte à 2016, les deux régulateurs éclaircissent leurs attentes concernant le respect des obligations de gel des avoirs par les établissements financiers sous la supervision de l’ACPR.

- Le 16 décembre, le régulateur a publié une directive concernant «l’identification, la vérification de l’identité et la connaissance de la clientèle.» Ce document explicatif vise à préciser les normes et les bonnes pratiques de vigilance pour les établissements financiers supervisés. Pour cela, elle aborde la différence entre les clients occasionnels et les relations d’affaires, ainsi qu’entre l’identification du client et la vérification de l’identité. Elle envisage aussi la bonne connaissance et le traitement correcte des bénéficiaires effectifs et des personnes agissant pour le compte d’un client.

Publications du contrôle

Ces textes détaillent les réglementations et les obligations qui pèsent sur les banques et les assurances. La liste actualisée en permanence est disponible sur le site Web de l’ACPR.

Textes d’instruction et de référence en matière de LCB-FT

L’ACPR fournit aussi des textes informatifs sur la LCB-FT. Les textes de référence concernent plusieurs réglementations nationales ainsi qu’européennes. En parallèle, la section d’instruction propose plusieurs documents communs aux assurances et aux banques, ainsi que des informations spécifiques aux changeurs manuels, les prestataires de services sur actifs numériques (PSAN), et les distributeurs. La page d’instruction a été actualisée en 2022.

L’ACPR : ses perspectives actuelles

En 2022, le GAFI a publié son rapport d’évaluation mutuelle de la France. Le rapport a souligné certaines réussites ainsi que des points à améliorer, assortis de recommandations associées. Parmi les points positifs particulièrement attribués à l’ACPR, le GAFI a noté :

- Un grand éventail de sanctions – Entre 2015 et 2020, l’ACPR a imposé 39 sanctions. Son arsenal comprend des pénalités financières et jusqu’a la la fermeture de certains établissements.

- Une solide maîtrise des risques – l’ACPR fait preuve d’une démarche solidement ancrée dans la lutte contre le blanchiment et le financement du terrorisme. C’est ainsi qu’elle a mis en place une équipe dédiée à la LCB-FT et lancé une plateforme qui aide le régulateur à tirer parti de ses questionnaires de LCB-FT. En outre, sa stratégie et ses mesures de supervision sont fondées sur les risques de manière satisfaisante.

- Des échanges interinstitutionnels réguliers et proches – La collaboration entre l’ACPR, l’Autorité des marchés financiers (AMF) et le Traitement du renseignement et action contre les circuits financiers clandestins (TRACFIN) permet aussi à l’AMF et à l’ACPR de bien informer les professions concernées sur les risques de blanchiment de capitaux et le financement du terrorisme (BC-FT).

Le rapport a également relevé plusieurs lacunes à combler, notamment:

- Des informations insuffisantes sur la nature des contrôles – bien que l’ACPR dispose de mesures de vérification satisfaisantes pour s’assurer que les établissements s’acquittent bien de leurs obligations par rapport aux sanctions financières ciblées (SFC), le GAFI a noté un manque d’informations sur leur fréquence et leur efficacité.

- Une vérification incomplète des postes de contrôle ou de direction – le contrôle de probité et d’honorabilité de l’ACPR ne prend pas en compte tous les postes de direction des institutions financières (IF). De plus, sa définition semble varier en fonction du type d’établissement.

- Certains aspects de la supervision insuffisamment fondés sur les risques BC-FT – tandis que la supervision des institutions françaises est solidement fondée sur le risque, les IF françaises établies a l’étranger ne ne font pas l’objet d’une supervision aussi bien informée. Concernant les inspections sur site des IF, leur intensité ne paraissait pas être assez fondée sur les risques, et l’ACPR n’a pas été en mesure s’intéresser à tous les établissements à risque sur une période de 5 ans.

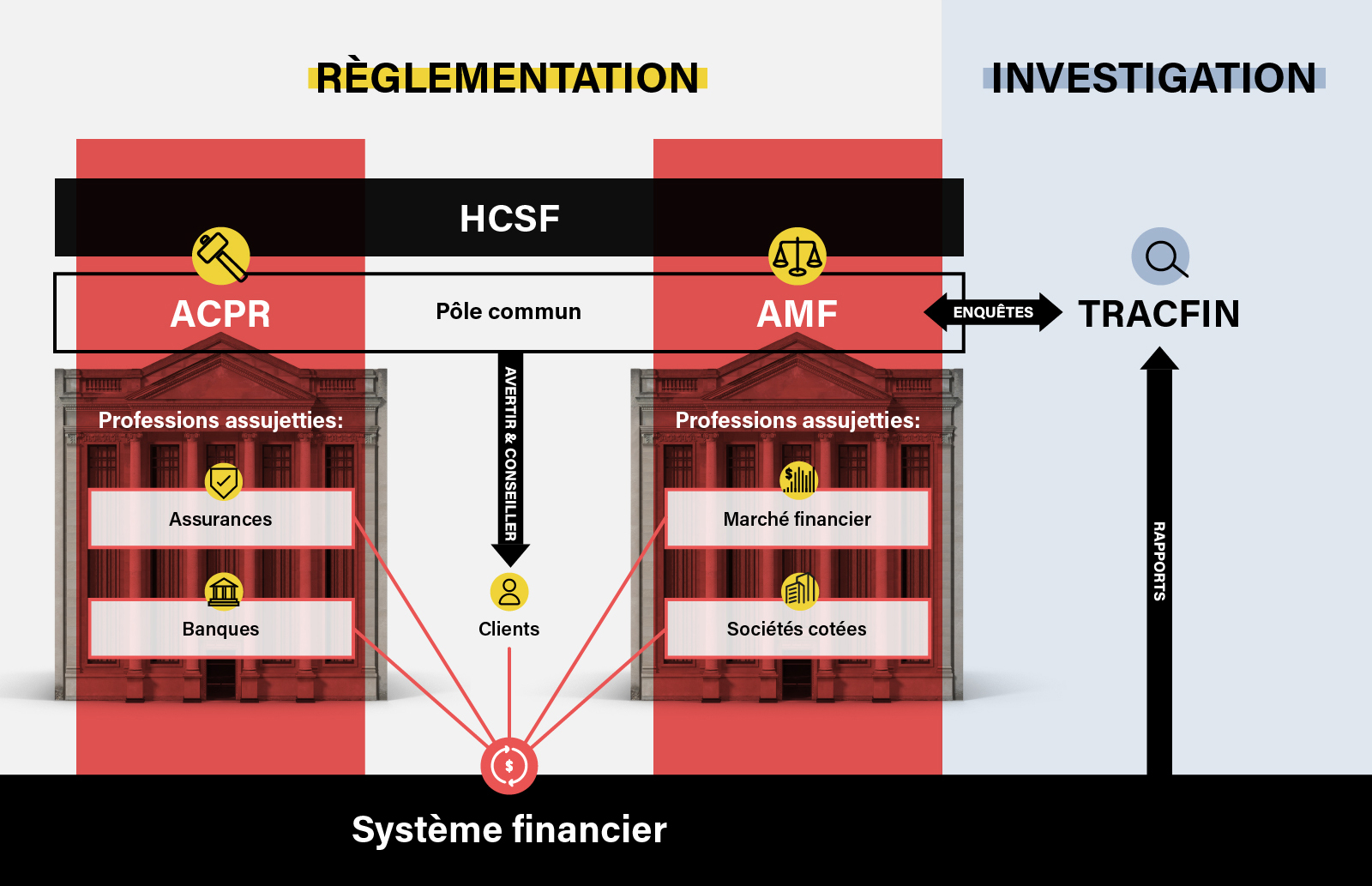

ACPR, AMF et TRACFIN : comment collaborent-ils ?

Ensemble, l’ACPR, l’AMF et TRACFIN travaillent à la lutte contre la criminalité financière et à la protection du système financier en France.

Alors que l’ACPR supervise le secteur des assurances et des banques, l’AMF est quant à elle chargée de la supervision des marchés financiers. En tant que membres du Haut Conseil de stabilité financière (HCSF), les deux organismes régulateurs veillent à préserver le système financier contre les crises économiques. À travers leur pôle commun, l’ACPR et l’AMF avertissent et conseillent les clients du système financier. De son côté, TRACFIN mène des enquêtes sur les déclarations de soupçon et communique ses observations aux autorités compétentes. À ce titre, TRACFIN collabore avec l’AMF et l’ACPR en matière de LCB-FT, notamment en échangeant des informations et en collaborant aux enquêtes.

Les enseignements à tirer

Les établissements financiers qui relèvent de la compétence de l’ACPR devraient tenir compte de ses lignes directrices actuelles et vérifier que leur programme LCB-FT est bien fondée sur l’évaluation courante des risques. Les directives en vigueur de l’ACPR en matière de LCB-FT sont disponibles sur le site Web de la Banque de France.

Guide sur le nouveau cadre LCB-FT de l’Union européenne

Apprenez à renforcer vos programmes de LCB-FT conformément au nouveau cadre européen

Consultez le rapportPublié initialement 28 avril 2020, mis à jour 05 décembre 2022

Avertissement : Ce document est destiné à des informations générales uniquement. Les informations présentées ne constituent pas un avis juridique. ComplyAdvantage n'accepte aucune responsabilité pour les informations contenues dans le présent document et décline et exclut toute responsabilité quant au contenu ou aux mesures prises sur la base de ces informations.

Copyright © 2026 IVXS UK Limited (commercialisant sous le nom de ComplyAdvantage)