Le monde de la criminalité financière continuant d’adopter les nouvelles technologies et de lancer rapidement des attaques, la conformité doit elle aussi se moderniser et faire évoluer ses défenses. La situation actuelle révèle l’incapacité du secteur financier à affronter des adversaires qui opèrent sans les contraintes liées aux systèmes utilisés par les établissements financiers.

Cette problématique a été au cœur de notre série d’événements phare CATALYST où des centaines de professionnels de la conformité expérimentés se sont interrogés sur l’avenir de la conformité.

Au cours de sa session intitulée « Réinventer la conformité à l’ère de l’IA », le CEO de ComplyAdvantage Vatsa Narasimha a insisté sur le fait que pour aller de l’avant, il fallait impérativement que les systèmes propriétaires évoluent vers une plateforme native développée pour l’intelligence agentique.

Cette transformation représente un défi immédiat, notamment en termes de risques économiques et stratégiques colossaux auxquels sont aujourd’hui confrontées les équipes dirigeantes.

1. Crise au niveau du Conseil d’administration : la criminalité facilitée par l’IA

Les statistiques sur la criminalité financière ne sont plus uniquement des préoccupations opérationnelles mais déclenchent des crises y compris au sein des Conseils d’administration. Chaque année, ce sont environ 2000 milliards de dollars qui sont blanchis, ce qui correspond à peu près à un mois du PIB des États-Unis. Malgré les efforts du secteur des services financiers qui investit environ 250 milliards de dollars chaque année pour combattre ce phénomène, moins de 1 % des fonds d’origine illicite sont actuellement détectés et saisis.

L’urgence est renforcée par des adversaires qui évoluent plus vite que n’importe quel organisme réglementaire. Ces dernières années, nous avons constaté une augmentation de 899 % de la criminalité facilitée par l’IA. Affranchis de toute contrainte administrative ou en lien avec des piles technologiques propriétaires et de toute pression exercée par les responsables de la conformité, les criminels s’emparent des technologies à un rythme effréné.

Les criminels n’ont pas de compte à rendre à des responsables Conformité. Ils adoptent et s’adaptent à la technologie bien plus vite que les entités qui respectent la loi. Et dès l’instant où ils ont découvert une faille, cette dernière circule partout sur le Dark Web.

Vatsa Narasimha, CEO at ComplyAdvantage

2. Le problème des données déconnectées

Le statu quo actuel est dû à une lacune fondamentale, à savoir des données inappropriées et une infrastructure désuète. Les défenses actuelles en matière de lutte contre le blanchiment d’argent et le financement du terrorisme (LCB–FT) se limitent souvent à des « moteurs de détection statiques qui ont été développés à l’ère des téléphones mobiles à clapet ». Ces systèmes propriétaires reposent sur un rapprochement à base de mots-clés désuet plutôt que sur la compréhension du contexte.

Lorsque ces systèmes ne sont pas capables de faire la différence entre une star du football qui « terrorise » la défense sur le terrain et les agissements de la criminalité financière, ils génèrent du bruit et contraignent les analystes à accorder la même importance aux clients à faible risque et à des acteurs malveillants bien connus.

Cependant, le problème de la qualité des données n’est qu’une partie de l’équation qui ne fait qu’empirer à cause de résultats qui créent du bruit et qui alimentent une infrastructure rigide sur laquelle des fonctionnalités se superposent.

Quant aux défenses réactives, si l’on prend l’image d’un mur de 6 mètres, elles créent uniquement un marché pour une échelle de 6,4 mètres. Elles rendent la situation plus compliquée sans pour autant résoudre le problème fondamental de l’innovation à la source.

Vatsa Narasimha, CEO at ComplyAdvantage

Découvrez les tendances de la criminalité financière issues de notre enquête mondiale auprès de 600 décideurs de haut niveau, ainsi que les conseils d'experts de notre équipe Stratégie de conformité en matière de criminalité financière.

L'état de la criminalité financière 2026

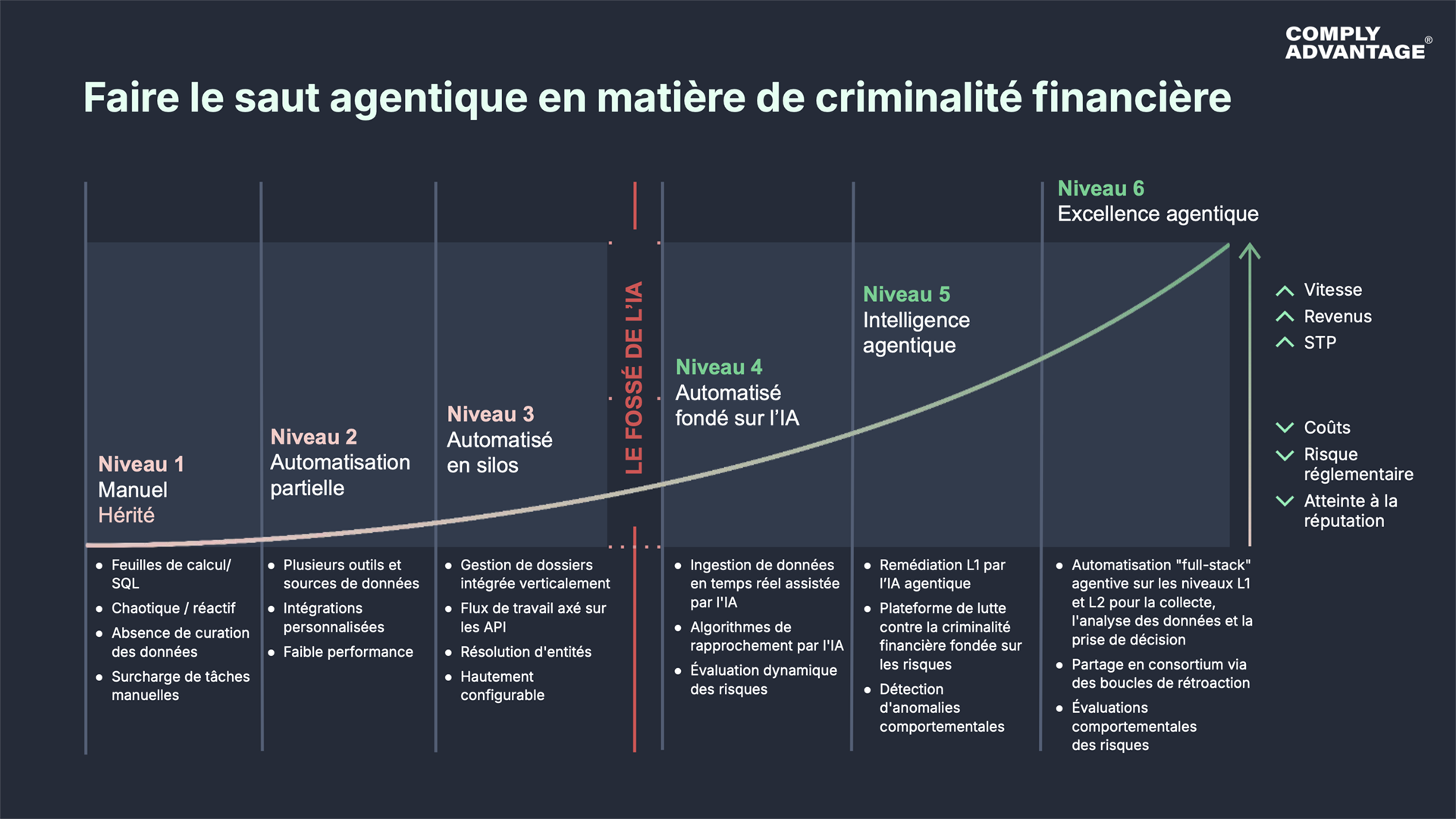

3. La fracture de l’IA : Pourquoi une IA « greffée » ne suffit pas

De nombreux établissements financiers qui tentent de se moderniser sont confrontés à ce que nous appelons la fracture de l’IA, à savoir le point critique auquel ces mêmes établissements sont confrontés lorsqu’ils tentent de moderniser leur infrastructure de conformité.

Bien souvent, ces établissements appliquent une fine « couche agentique » d’automatisation par-dessus des systèmes propriétaires et en silos et des données de mauvaise qualité. Ils se contentent d’ajouter des ressources d’automatisation plutôt que d’adopter une stratégie d’intégration totale.

Cette approche propriétaire rend les établissements vulnérables à trois contraintes structurelles différentes :

- L’effet silo : Les données critiques restent piégées dans des poches isolées et sont incapables de communiquer à travers l’établissement pour identifier des caractéristiques complexes entre les différents canaux.

- Le piège de l’« ajout » : Nombreux sont les établissements qui confondent s’adapter à l’IA et adopter l’IA et qui ajoutent cette dernière comme un accessoire externe au lieu d’en faire un élément fondamental de leur système opérationnel.

- L’erreur de la « couche fine » : Appliquer une couche superficielle d’automatisation ne génère que des gains marginaux tels qu’une réduction légère du volume de faux positifs de 90 à 75 %. Procéder ainsi permet de filtrer le bruit, mais pas de prévenir la génération de fausses alertes à la source.

La réalité opérationnelle induite par ces contraintes génère des opérations de conformité fondamentalement réactives. Elle crée un environnement à la fois coûteux et bruyant où les équipes sont contraintes de rassembler manuellement des informations fragmentées au lieu de gérer le risque de manière proactive et « en affrontant les systèmes plutôt que les criminels. »

Présentation de Mesh : Une plateforme unifiée pour l’ère de l’IA

Pour surmonter ces contraintes structurelles, nous avons développé ComplyAdvantage Mesh, une nouvelle plateforme native IA qui unifie au sein d’un système intelligent et unique le filtrage des clients et des entreprises, l’évaluation des risques liés aux clients, la surveillance des transactions ainsi qu’une analyse des paiements en temps réel. S’appuyant sur des grands modèles de langage (LLM) et sur des modèles d’apprentissage automatique prédictif qui garantissent une détection et une évaluation renforcées, Mesh tire parti de l’IA agentique pour apprendre, agir et s’adapter tout au long du cycle de vie de la conformité en transformant les programmes de lutte contre la criminalité financière d’un centre de coûts en un catalyseur de croissance.

L’architecture de Mesh est conçue pour l’ère de l’intelligence agentique grâce à :

- Une couche de données : Au cœur de la plateforme, cette couche de renseignements propriétaires collecte en temps réel des données essentielles sur les risques de criminalité financière ainsi que des renseignements d’ordre comportemental auprès des listes de sanctions, de personnes politiquement exposées (PPE) et de leurs parents et proches collaborateurs (RCA), de médias négatifs et en lien avec l’activité transactionnelle du client. Ces données viennent renseigner une infrastructure de gestion des risques multidimensionnels qui traite toutes les facettes du risque de criminalité financière en s’alignant sur les normes établies par le réseau de lutte contre la criminalité financière (FinCEN), le Groupe d’action financière (GAFI), la 6ème Directive anti-blanchiment d’argent de l’Union européenne (6AMLD) et par d’autres organismes réglementaires d’envergure mondiale. Mesh s’appuie sur un canal d’ingestion de données piloté par des modèles LLM et qui traite plus de 30 millions de documents par jour pour procéder à une analyse comportementale fondée sur l’IA et à une évaluation automatisée des risques afin de découvrir les caractéristiques qui échappent aux systèmes traditionnels.

- Des applis de gestion des risques : Il s’agit d’une suite hautement configurable d’applications API-first pour le filtrage, la surveillance des transactions et l’analyse des paiements en temps réel, le tout connecté à un système de gestion des dossiers centralisé qui automatise le signalement aux autorités, la traçabilité et la production de renseignements.

- Une couche agentique : La couche d’IA agentique de Mesh orchestre les données, les renseignements et les applications de gestion des risques pour garantir une conformité plus rapide, plus intelligente et totalement explicable en automatisant la détection, la remédiation et les déclarations réglementaires tout en diminuant le volume de faux positifs de 70 % et en accélérant les enquêtes jusqu’à 84 %.

En optimisant les leviers au sein du système, nous avons pu réduire notre volume d’alertes de 82 %. Cela nous permet de réorienter et de réutiliser ces ressources pour les domaines de risques de criminalité financière auxquels nous sommes particulièrement exposés.

Laura Lehane, Head of Financial Crime and MLRO at AJ Bell

Mesh privilégie fondamentalement le contexte. Au lieu de procéder à un rapprochement standard à base de mots-clés, Mesh utilise des taxonomies spécifiques à la criminalité financière pour appréhender le contexte, supprimer le bruit inutile et ne faire remonter que les vraies menaces.

Voir Mesh en action

Plateforme de conformité dans le Cloud, ComplyAdvantage Mesh associe des renseignements sur les risques LCB à la pointe du marché avec des signaux de risque exploitables pour filtrer les clients et surveiller leur comportement en temps quasi réel.

Obtenez une démoPublié initialement 11 février 2026, mis à jour 12 février 2026

Avertissement : Ce document est destiné à des informations générales uniquement. Les informations présentées ne constituent pas un avis juridique. ComplyAdvantage n'accepte aucune responsabilité pour les informations contenues dans le présent document et décline et exclut toute responsabilité quant au contenu ou aux mesures prises sur la base de ces informations.

Copyright © 2026 IVXS UK Limited (commercialisant sous le nom de ComplyAdvantage)