Le filtrage lié à la lutte contre le blanchiment d’argent (filtrage LCB) concerne notamment la vérification de l’identité des clients et des paiements en les confrontant à des données spécifiques afin d’identifier des facteurs de risque de criminalité financière tels que le blanchiment d’argent, le financement du terrorisme, la fraude ou la corruption. Même si votre équipe maîtrise déjà les fondamentaux en la matière, encore faut-il les appliquer de manière correcte et cohérente pour garantir la conformité et gérer efficacement le risque global de criminalité financière.

Ce sont les résultats générés par votre processus de filtrage LCB qui vous conduiront à accepter ou refuser un client ou un paiement sur la base de vos obligations réglementaires et de votre appétit pour le risque.

Les différents types de filtrage LCB-FT

Le filtrage des sanctions

Les gouvernements du monde entier maintiennent des régimes de sanctions financières à la fois exhaustifs et fréquemment actualisés qui sont destinés à vous interdire de réaliser des transactions avec des personnes et des entités figurant sur des listes de sanctions, ou à détenir des actifs pour le compte de ces dernières, sachant que le non-respect des sanctions mises en place peut entraîner de lourdes sanctions financières.

Le filtrage des PPE

Les personnes politiquement exposées (PPE) sont des individus qui exercent des fonctions gouvernementales ou d’autres fonctions publiques de premier ordre, un statut qui augmente le risque de lien avec la criminalité financière. C’est en raison de ce risque que les réglementations LCB-FT obligent les établissements à filtrer chaque clients pour vérifier s’il s’agit d’une PPE.

S’inspirant des recommandations du Groupe d’action financière (GAFI), la plupart des cadres réglementaires classent les PPE selon leur importance et le niveau de risque qu’elles représentent. De plus, les PPE nationales sont souvent soumises à des obligations de vigilance différentes de celles imposées aux PPE étrangères ou internationales. Les solutions de filtrage des PPE tiennent souvent compte des parents et proches associés (RCA) de la PPE et qui sont également susceptibles de présenter un risque de criminalité financière plus important.

Tout comme le filtrage des sanctions, le filtrage des PPE impose de vérifier les clients par rapport à un ensemble de données qui évolue sans cesse. Cependant, contrairement aux listes de sanctions, les gouvernements et les autorités réglementaires ne maintiennent pas de listes officielles de PPE et laissent donc les établissements libres de compiler leurs données ou de les obtenir auprès de fournisseurs Regtech de confiance.

Le filtrage de la presse négative

Également appelé filtrage de la couverture médiatique négative, le filtrage de la presse négative est une forme de filtrage pour vérifier si un client est mentionné dans les actualités ou d’autres sources médiatiques. Ce filtrage s’exerce sur des sources d’informations telles que des journaux ou des dépôts de documents judiciaires et, parfois, sur des sources plus informelles comme des forums en ligne ou des plateformes de médias sociaux.

Le filtrage de la couverture médiatique négative nécessite d’analyser des données non structurées ou non vérifiées, ce qui le distingue d’autres types de filtrage qui s’appuient sur des données officielles, notamment les listes de sanctions. Même s’il peut être considéré comme une forme de filtrage LCB moins formelle, le filtrage de la presse négative fournit souvent des informations sur les clients qui ne sont pas encore disponibles auprès de sources officielles.

Le filtrage des paiements

Portant sur les paiements plutôt que sur les clients, le filtrage des paiements nécessite d’analyser toutes les transactions entrantes et sortantes afin d’y détecter un quelconque signe d’activité suspecte. Sont notamment concernées des contreparties de paiement ou des références susceptibles d’être associées à des entités sanctionnées ou à des paiements qui ne correspondent pas au profil de risque du client ou qui ne sont pas clairement expliqués. Grâce au filtrage des paiements, un établissement financier peut décider ceux à traiter ou à remonter à des fins d’enquête interne, voire à bloquer.

Le filtrage des paiements se démarque de la surveillance des transactions, cette dernière permettant d’analyser en volume les transactions réalisées et de détecter des caractéristiques de paiement suspectes qui se développent au fil du temps.

Quels sont les établissements concernés par un filtrage LCB ?

La plupart des juridictions ont élaboré leur propre cadre réglementaire en matière de LCB avec une couverture qui peut varier selon les secteurs, mais qui s’inspire en grande partie des normes internationales édictées par le GAFI. L’une des principales réglementations LCB dans l’Union européenne est la « nouvelle » 6ème Directive LCB (6AMLD).

En tant qu’établissement, vous devez connaître la législation LCB appropriée et qui s’applique aux régions où vous êtes implantés. Cependant, ce sont généralement les entreprises énumérées ci-dessous qui sont soumises à la réglementation LCB et qui doivent donc procéder à un filtrage LCB :

- Les banques et les coopératives de crédit

- Les courtiers et les négociants

- Les bureaux de change et autres entreprises de services monétaires

- Les opérateurs de cartes de crédit

- Les prestataires de services de cryptomonnaies et d’actifs numériques (PSAN)

- Les compagnies d’assurance

- Les agences immobilières

- Les exploitants de casinos

- Les négociants en métaux précieux, pierres précieuses ou bijoux

- Les établissements de prêt et financiers

- Les agences de voyage

- Les courtiers à commission sur contrats à terme et les conseillers en négoce de matières premières

- Les établissements financiers informels

Comment fonctionne le filtrage LCB ?

Le filtrage des sanctions, le filtrage des PPE et le filtrage de la presse négative sont différents types d’obligation de vigilance à l’égard de la clientèle (CDD), CDD qui se déroule comme suit :

- Collecte de données : Demandez des informations d’identification aux clients, notamment leur nom, leur adresse ainsi que la nature de la relation commerciale envisagée avec vous, puis vérifiez ces informations en les confrontant aux documents appropriés. Pour la clientèle d’affaires, il vous faut identifier le bénéficiaire effectif ultime (UBO) du compte.

- Filtrage des noms : Ce filtrage s’opère à l’aide d’une solution logicielle spécialisée qui rapproche le nom du client par rapport à des données sur les sanctions, sur les PPE et sur les médias défavorables afin d’identifier une quelconque correspondance.

- Évaluation des risques : Tout rapprochement ainsi que toute autre information telle que lieu de résidence ou la profession du client permettent de déterminer le niveau de risque à attribuer à un client. Alors que les clients n’affichant qu’un faible risque peuvent être intégrés sans mesures supplémentaires, des actions supplémentaires s’imposent pour ceux qui présentent un risque moyen ou élevé, notamment en procédant à une vigilance accrue (EDD). Les clients dont le niveau de risque dépasse un seuil défini par votre appétit pour le risque et les exigences réglementaires seront refusés et devront être signalés aux autorités compétentes.

Une vigilance CDD doit être déployée dans les cas suivants :

- Nouvelles relations d’affaires: Les informations collectées sur les nouveaux clients permettront de vérifier s’ils utilisent une fausse identité pour bénéficier de services.

- Transactions occasionnelles: Une transaction supérieure aux seuils réglementaires ou impliquant des entités dans des pays étrangers à haut risque justifie des mesures de CDD.

- Suspicion de blanchiment d’argent: Si un client est soupçonné de blanchiment d’argent ou de financement du terrorisme, l’établissement doit effectuer des contrôles CDD supplémentaires.

- Documents non crédibles: L’établissement doit procéder à une vigilance accrue pour détecter toute incohérence liée à la présentation de documents d’identité inadéquats par un client.

05. Surveillance continue : L’établissement devra procéder à une vigilance CDD tout au long de la relation d’affaires pour s’assurer que les transactions sont bien conformes aux profils de risque qu’il a définis pour ses clients.

L'état de la criminalité financière en 2025

Téléchargez notre cinquième rapport annuel sur l'état du secteur, une feuille de route pour l’année à venir, élaborée à partir d'une enquête mondiale menée auprès de 600 décideurs en conformité.

Consultez le rapportDéfis généralement liés au filtrage LCB

L’efficacité du filtrage LCB est largement tributaire de votre pile technologique et de vos ressources de conformité. Aussi, pouvoir disposer de solutions précises qui vous protègent contre les risques tout en maintenant l’efficacité opérationnelle de votre établissement peut constituer un véritable défi.

Dans notre enquête réalisée auprès de responsables de la conformité à travers le monde, 43 % d’entre eux évoquent leur incapacité à filtrer correctement leurs clients par rapport aux listes de sanctions et de surveillance. Les problèmes de filtrage les plus souvent évoqués sont :

- Trouver un compromis entre exigences réglementaires et expérience client : Une entrée en relation d’affaires laborieuse ou des paiements lents risquent de décourager les clients. Cependant, en raison de vos obligations réglementaires et des conséquences graves pour votre établissement en cas de non-conformité, il vous est impossible de sacrifier les contrôles LCB pour rendre l’expérience client plus fluide. L’un des principaux défis est de pouvoir déployer des solutions de filtrage qui permettent, plutôt qu’empêchent, l’acquisition rapide de clients.

- Des approches de filtrage inadaptées : Même si pouvoir réaliser des contrôles LCB à la fois rapides et précis est impératif, certains établissements sont entravés par des infrastructures technologiques obsolètes, des systèmes rigides fondés sur des règles figées et par une trop grande dépendance envers des processus manuels. L’utilisation de solutions de filtrage propriétaires implique des contrôles internes lourds qui obligent à sacrifier l’expérience client et donc le développement d’un établissement.

- Des données de qualité médiocre : Même les établissements qui reconnaissent le caractère impérieux d’un filtrage automatisé peuvent être confrontés à des difficultés s’ils traitent des données sur les risques qui sont de piètre qualité. En effet, des informations inexactes, incomplètes, désuètes ou inappropriées augmenteront le taux de faux positifs lors du filtrage des clients. Cela obligera les analystes à passer en revue des listes interminables de clients ou de transactions légitimes pour évaluer chaque dossier, ce qui aura un impact négatif sur le temps et l’énergie qu’ils pourront consacrer à analyser les comportements réellement suspects, ce qui augmentera par ailleurs le risque d’erreurs. L’efficacité des solutions de filtrage LCB dépendra donc étroitement des données qui leur sont fournies.

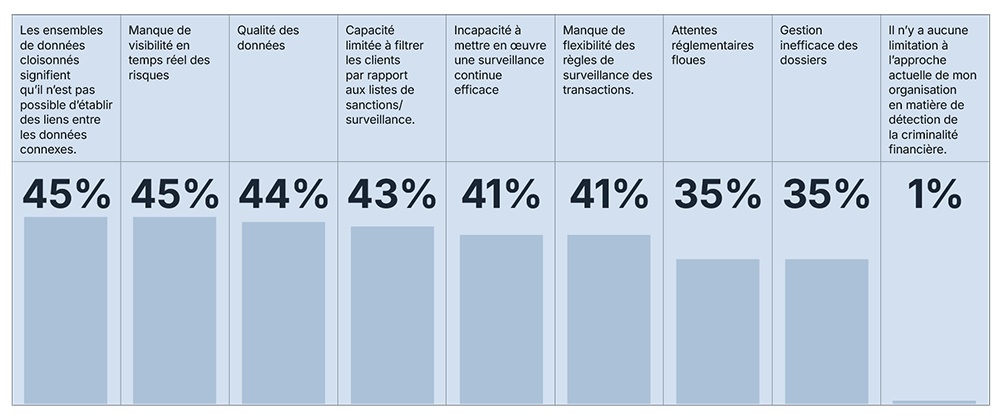

Quelles sont les principales limitations à la stratégie actuelle de votre établissement en matière de détection de crimes financiers ?

Bonnes pratiques de filtrage LCB

Pour surmonter ces défis, vos solutions de filtrage doivent être optimisées en permanence pour s’adapter à l’évolution des technologies et du paysage mondial des risques ainsi qu’aux nouvelles menaces de criminalité financière. Vous devez notamment chercher à :

- Renforcer le filtrage grâce à l’automatisation : Recourir à l’intelligence artificielle (IA) pour automatiser le filtrage permet d’améliorer sensiblement la précision et l’efficacité. S’appuyer sur des algorithmes de rapprochement de pointe pour filtrer les listes de sanctions et de PPE permet de réduire le taux de faux positifs en prenant en compte les conventions de dénomination et les orthographes du monde entier. Quant au filtrage des actualités négatives fondé sur l’IA, il aide vos analystes à aller au-delà des mots-clés et des filtres manuels en créant une base de données dynamique de médias défavorables.

- Filtrer à partir des données les plus récentes : Actualiser les données en temps réel permet de suivre l’évolution rapide des listes de sanctions et des désignations de PPE tout en évitant à vos analystes de devoir consulter les sources d’informations en permanence. Utilisez des systèmes automatisés qui pourront surveiller ces sources en continu et vous alerter immédiatement lorsque les profils des clients évoluent. Pour obtenir une couverture optimale, appuyez-vous sur une solution de filtrage qui fournit des informations sur les entités en lien avec ou contrôlées par des personnes visées par des sanctions, ainsi que des données sur les mesures coercitives déjà prises et sur l’honorabilité et la probité des clients.

- Poursuivre le filtrage des clients après l’entrée en relation d’affaires : Une supervision continue est au cœur de la conformité, les profils de risque clients devant être considérés comme dynamiques et non pas statiques. Se limiter à un filtrage de la clientèle lors de l’entrée en relation d’affaires augmente votre exposition aux risques et aux mesures répressives. Surveillez en permanence les mises à jour, dans l’idéal à l’aide d’une solution qui fédère toutes les informations utiles au sein d’un seul et même profil pour chaque client, ce qui évitera que les informations sur les menaces restent enfouies dans des ensembles de données cloisonnés.

- Hiérarchiser les risques : Même si vous utilisez des informations fiables et actualisées pour effectuer ces contrôles, l’efficacité de votre filtrage peut être compromise si vos analystes ne parviennent pas à distinguer les alertes à faible risque des alertes à haut risque. S’ils sont contraints de traiter les alertes qui se présentent dans une file d’attente sans pouvoir hiérarchiser les plus urgentes, vos analystes perdront du temps à résoudre des alertes à faible risque et risquent de laisser passer celles à haut risque. L’utilisation d’agents d’IA pour analyser les alertes en attente permet de trier automatiquement les alertes et d’affiner les seuils de risque afin d’optimiser les flux de travail de l’équipe.

Solutions de filtrage LCB de pointe

Grâce aux renseignements propriétaires sur les risques fournis par ComplyAdvantage, vous bénéficiez d’une couverture à 360° sans compromettre l’expérience de vos clients. Faites de la conformité LCB un avantage concurrentiel grâce à des solutions de pointe qui facilitent :

- Le filtrage des sanctions et des listes de surveillance : Profitez de mises à jour à la fois précises et vérifiées concernant les données sur les sanctions, le tout en moins d’une heure. Anticipez les exigences des régulateurs grâce à des données sur les entités détenues par ou en lien avec des personnes sous sanctions.

- Le filtrage de la presse négative : Ne vous contentez plus d’un filtrage à base de mots-clés et optez pour des systèmes d’apprentissage automatique (ML) capables de filtrer des noms de manière rapide et fine pour obtenir une véritable image de votre exposition au risque.

- Le filtrage des PPE : Anticipez les évolutions de l’environnement international en vous appuyant sur un filtrage des PPE et des RCA à la fois complet et en temps réel, le tout avec des points de données fédérés au sein d’un profil unique.

- Le filtrage des paiements : Préparez votre établissement aux paiements instantanés grâce à une solution capable de traiter 99 % des transactions en moins d’une demi-seconde.

Rationalisez votre conformité au moyen d'outils de filtrage automatisés

Obtenez une vue complète des risques en utilisant la plateforme de filtrage ComplyAdvantage qui est pilotée par l'IA et enrichie par des données propriétaires disponibles en temps réel.

Obtenez une démonstrationPublié initialement 20 juin 2025, mis à jour 11 décembre 2025

Avertissement : Ce document est destiné à des informations générales uniquement. Les informations présentées ne constituent pas un avis juridique. ComplyAdvantage n'accepte aucune responsabilité pour les informations contenues dans le présent document et décline et exclut toute responsabilité quant au contenu ou aux mesures prises sur la base de ces informations.

Copyright © 2026 IVXS UK Limited (commercialisant sous le nom de ComplyAdvantage)