Le processus d’entrée en relation d’affaires avec de nouveaux clients est la première ligne de défense de tout établissement financier dans la lutte contre le blanchiment d’argent et la criminalité financière. Avant de fournir un accès à leurs services, les établissements financiers ont l’obligation légale de valider leurs futurs clients pour s’assurer que ces derniers ne sont pas impliqués dans des opérations de blanchiment d’argent, de financement du terrorisme ou de contournement des sanctions. Par conséquent, ces mêmes établissements investissent des milliards de dollars dans le développement et le déploiement de processus de lutte contre le blanchiment d’argent et le financement du terrorisme (LCB-FT) au moment de l’entrée en relation d’affaires avec de nouveaux clients.

Notre guide LCB-FT pour la France présente les bonnes pratiques pour identifier, hiérarchiser et atténuer les risques au cours de cette étape préliminaire. Ces étapes cruciales constituent le pilier de tout programme de conformité réussi avec des équipes qui doivent donc régulièrement mettre à jour leurs connaissances et tester leur programme par rapport aux fondamentaux.

Déployer une approche fondée sur le risque

Tous les risques n’étant pas égaux, l’équipe Conformité doit veiller à ne pas traiter toutes les menaces avec le même degré d’urgence et d’importance. Au contraire, les établissements doivent mettre en œuvre une approche fondée sur le risque (RBA) pour déployer des systèmes et des protocoles de gestion du risque suffisamment souples pour apporter une réponse efficace et proportionnée selon le niveau de risque.

Ce processus englobe la reconnaissance de l’existence de menaces pertinentes, l’évaluation des risques ainsi que le développement de stratégies de contrôle destinées à les atténuer et à les surveiller. Ce faisant, ces établissements amélioreront leur conformité et réduiront le coût global de la fonction Conformité en relativisant le besoin d’intervenir lorsque les menaces sont moins graves.

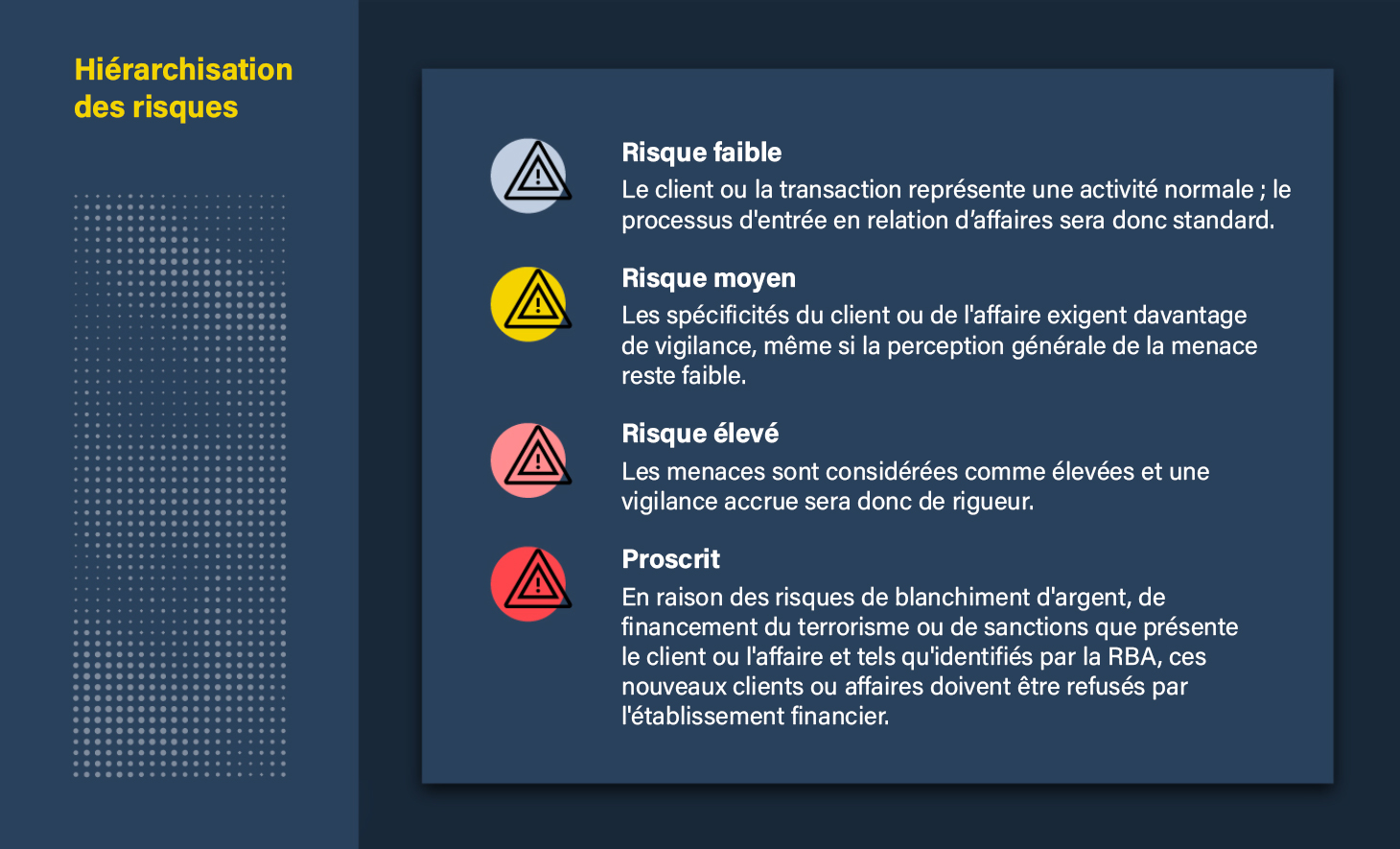

Comment évaluer le risque

En outre, au moment de l’entrée en relation d’affaires, l’équipe Conformité doit déterminer le niveau de risque que présente un client ou une transaction spécifique. Intégrée à l’approche RBA de l’établissement, une stratégie d’évaluation des risques peut aider à identifier quatre niveaux de risque ayant un impact direct sur la décision d’accepter ou non le nouveau client ainsi que sur le niveau de vigilance à appliquer.

En règle générale, les établissements définissent leur tolérance envers certains types de clients dans leur déclaration d’appétit pour le risque en tenant compte de tous les éléments de criminalité financière, y compris la lutte contre les pots-de-vin, la corruption et le blanchiment d’argent ainsi que la législation sur les sanctions.

Les niveaux de risque sont généralement calculés en associant les trois principaux types de risque, à savoir les risques liés au client, à la région et aux produits. Pour s’assurer que le type de client sera classé de manière appropriée, de nombreux établissements utilisent les codes de classification industrielle standard (codes SIC) publiés par les autorités de leur juridiction. Certains clients peuvent être considérés comme présentant un risque élevé selon certains facteurs tels que le secteur d’activité du client ou son statut résidentiel. De même, les établissements peuvent classer les juridictions en fonction du risque en se basant sur les publications du Groupe d’action financière (GAFI). Chaque produit ou service comporte aussi un niveau de risque différent. Ainsi, les secteurs de la banque privée et de la correspondance bancaire sont considérés comme présentant un risque plus élevé car les transactions peuvent être confidentielles et donc interprétées comme une tentative d’occulter la propriété.

Découvrez d’autres bonnes pratiques de gestion des risques dans chacune des sections du Guide de l’équipe Conformité dédié à l’entrée en relation d’affaires avec les clients et notamment :

- Comment déterminer le niveau d’obligation de vigilance approprié pour les différents clients

- L’importance de comprendre les structures de propriété effective (UBO)

- Comment signaler un comportement potentiellement suspect

- La formation requise pour les nouveaux membres de l’équipe Entrée en relation d’affaires

Après avoir passé en revue les cinq sections de la formation, testez vos connaissances à l’aide d’un questionnaire et recevez un certificat de réussite que vous pourrez partager avec votre réseau LinkedIn.

Le rôle essentiel de la conformité

Pour en savoir plus sur la façon de hiérarchiser efficacement les risques, consultez notre guide LCB-FT pour les entreprises françaises.

Téléchargez le guidePublié initialement 18 août 2023, mis à jour 11 décembre 2025

Avertissement : Ce document est destiné à des informations générales uniquement. Les informations présentées ne constituent pas un avis juridique. ComplyAdvantage n'accepte aucune responsabilité pour les informations contenues dans le présent document et décline et exclut toute responsabilité quant au contenu ou aux mesures prises sur la base de ces informations.

Copyright © 2026 IVXS UK Limited (commercialisant sous le nom de ComplyAdvantage)