Bien qu’il s’agisse de l’une des principales lignes de défense pour les établissements financiers, nombreux sont ceux qui ont du mal à trouver un équilibre entre une sécurité efficace et un filtrage des paiements convivial. Cet article fait le point sur ces défis et se penche notamment sur :

- Les tenants et aboutissants du filtrage des paiements

- Les principaux défis liés à ce filtrage

- La contribution de la technologie

Qu’est-ce que le filtrage des paiements ?

Le filtrage des paiements consiste à analyser, vérifier et valider chaque transaction entrante ou sortante. Il a pour but d’apprécier les risques d’irrégularité ou d’activité criminelle concernant un paiement spécifique. En filtrant les paiements, un établissement financier peut décider rapidement s’il doit signaler une transaction potentiellement illicite ou bien valider un paiement légitime.

Un établissement peut ainsi rester en conformité avec les réglementations sur la lutte contre le blanchiment d’argent et le financement du terrorisme (LCB-FT) du monde entier tout en protégeant ses clients, et lui-même, contre des tentatives criminelles de détournement d’argent ou d’utilisation abusive des canaux de paiement. Pour ce faire, les établissements financiers doivent être capables, quelle que soit leur taille, de filtrer tous les types de paiements numériques, qu’il s’agisse de transactions par carte de crédit standard ou de programmes de paiement plus rapides tels que FedNow ou le crédit SEPA instantané.

Comprendre la différence entre le filtrage des paiements, la surveillance des transactions et le filtrage des transactions

La surveillance des transactions concerne toutes les activités d’un établissement pour observer et consigner les interactions des clients avec ses services et y réagir. Le filtrage des transactions consiste à examiner chaque transaction, dont les paiements, avant qu’elle ne soit approuvée afin de mettre un terme aux activités présentant un risque particulièrement élevé. Quant au filtrage des paiements, il s’agit d’un volet du filtrage des transactions, mais qui ne concerne que les paiements avant leur traitement.

Chaque processus de filtrage comporte des étapes similaires, ces dernières pouvant varier selon des facteurs de risque spécifiques liés aux transactions en cours de filtrage.

Cadre réglementaire du filtrage des paiements

Le filtrage des paiements est nécessaire parce que les établissements financiers du monde entier sont soumis à de nombreuses réglementations et recommandations pour lutter contre des activités criminelles, comme le blanchiment d’argent, le financement du terrorisme ou la fraude.

Même si ces réglementations varient d’une juridiction à l’autre, elles imposent systématiquement aux établissements d’apporter la preuve de leur capacité à surveiller et à filtrer les paiements. Les principales réglementations sont :

- La deuxième Directive sur les services de paiement (DSP2) dans l’Union européenne (UE).

Réglementation européenne adoptée en 2018 pour les services de paiement électronique, la DSP2 a pour objectif d’améliorer les conditions permettant d’offrir un plus grand choix aux consommateurs tout en réduisant les risques de fraude. L’appel à une authentification forte du client (SCA) est au cœur de sa directive.

À noter que le Royaume-Uni reste aligné sur les lignes directrices et les recommandations de la PSD2 afin de maintenir des relations stables avec l’UE.

Risques courants associés aux paiements

Les problèmes les plus courants auxquels il faut faire attention lors du traitement des paiements sont notamment :

- L’usurpation d’identité : Un criminel dérobe des informations personnelles et des coordonnées bancaires pour effectuer des achats en ligne en se faisant passer pour le client d’un établissement.

- La fraude amicale : Un client utilise sa propre carte pour faire un achat dont il conteste ensuite le débit auprès de l’établissement, sans raison légitime.

- La fraude au paiement push autorisé (APP) : Un criminel contraint ou manipule sa victime par des moyens peu scrupuleux afin que cette dernière dépose de l’argent sur ses comptes.

- La fraude « propre » : Un criminel utilise les identifiants d’un client légitime pour effectuer un achat puis s’appuie sur les informations de paiement qu’il a volées pour échapper aux protocoles de détection des fraudes. Ce type de fraude est particulièrement difficile à détecter.

- Le blanchiment d’argent : Un client ou un criminel effectue des paiements dans le cadre d’une opération plus vaste visant à dissimuler l’origine ou la destination des fonds pour tenter de les rendre légitimes.

- Le financement du terrorisme : Un paiement est réalisé pour le compte d’une partie spécifique afin de financer une activité terroriste tout en déguisant la transaction afin de rendre cette dernière plus banale.

Les éléments clés d’un processus de filtrage des paiements

Un processus de filtrage des paiements efficace exige de coordonner plusieurs éléments différents, à savoir :

- Une approche fondée sur le risque (RBA) clairement définie : Comme pour toutes les tâches de LCB-FT, les établissements doivent traduire leur tolérance au risque en politiques et procédures claires. Il convient de détailler de manière explicite ce qui doit être fait ainsi que les seuils au-delà desquels cela peut évoluer.

- Des données nettoyées, à jour et connectées : Pour prendre des décisions de filtrage optimales et à grande échelle, les établissements ont besoin que les données qui sous-tendent ces décisions – historiques des clients, données de tiers, données de sanctions – soient fiables. Il s’agit d’une condition sine qua non aussi bien pour l’automatisation des processus de filtrage des paiements que pour la remontée d’information.

- La formation continue des employés : Qu’il s’agisse d’automatiser le processus de filtrage ou de gérer les exceptions lorsqu’elles surviennent, les employés doivent être régulièrement formés aux procédures, réglementations et scénarios les plus pertinents. De même, il est important d’actualiser cette formation en permanence et de l’aligner sur l’approche fondée sur les risques de l’établissement.

- Une technologie intuitive et intelligente : Les logiciels de filtrage des paiements doivent être mis à jour aussi rapidement que les flux de données, tout en restant assez intuitifs pour que l’équipe Conformité puisse gérer les cas sans délai. Pour ce faire, l’automatisation doit être associée à la conception de l’interface.

- Un processus d’audit continu : Afin de poursuivre l’amélioration du processus de filtrage des paiements, les établissements ont besoin d’une fonction indépendante pour auditer tous les aspects de ce processus. L’objectif doit être d’identifier les lacunes, de suggérer des changements et de superviser la mise en œuvre rapide de ces améliorations.

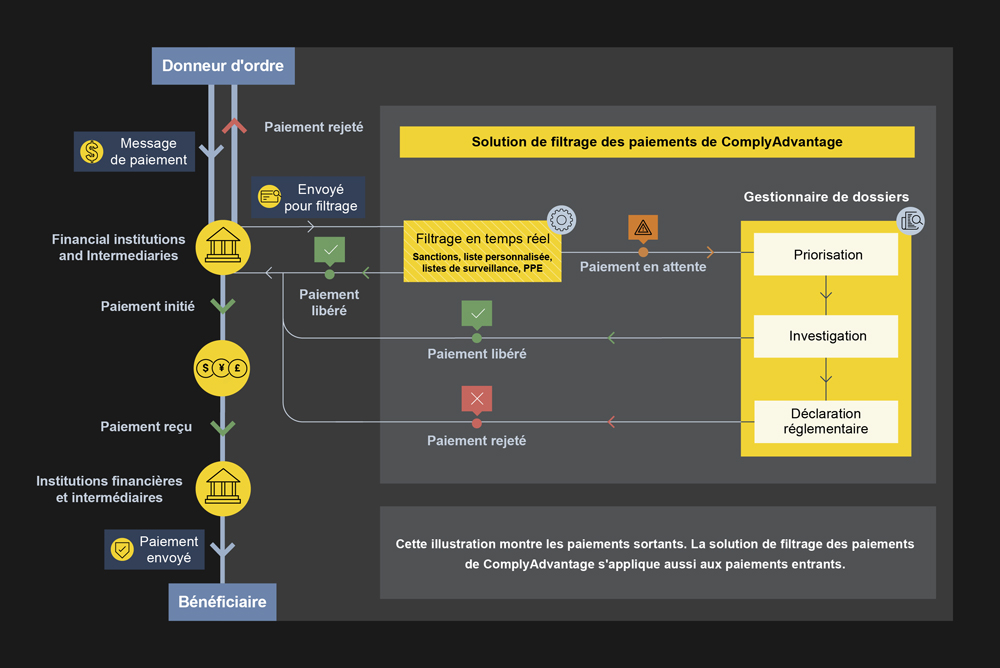

Comment fonctionne le processus de filtrage des paiements ?

Le processus de filtrage des paiements commence dès l’envoi ou la réception du message de paiement initial. Le schéma ci-dessous détaille le fonctionnement de la solution de filtrage des paiements de ComplyAdvantage avec la décomposition du processus en cinq étapes distinctes.

Étape 1 : Authentification du client et vérification des données

Lors de la phase initiale d’une transaction, il est essentiel de collecter toutes les données pertinentes relatives au message de paiement en vue de sa validation. Ces informations portent notamment sur le montant de la transaction, les informations relatives au donneur d’ordre et au bénéficiaire, la localisation respective de ces entités ainsi que tout autre détail essentiel au bon déroulement du paiement.

De la même manière, vérifier l’authenticité des informations permettant d’identifier le client est important pour autoriser uniquement l’exécution de transactions légitimes. C’est pourquoi les deux ensembles de données doivent être soumis à un processus d’authentification rigoureux et qui s’appuie sur une technologie et des protocoles de sécurité puissants afin de minimiser les risques d’activités frauduleuses.

Étape 2 : Devoir de vigilance fondé sur les risques

Il faut ensuite évaluer les risques afin de déterminer le risque d’activité criminelle en fonction des différents degrés de vigilance raisonnable à l’égard des clients décrits dans l’approche fondée sur les risques que prend l’établissement et de la manière dont ils s’appliquent au client en question.

Il s’agit d’une évaluation opérée à partir des caractéristiques transactionnelles du client, de caractéristiques générales issues de données historiques indiquant des actes criminels, des juridictions en question et de tout autre soupçon fondé.

Étape 3 : Filtrage des sanctions, des listes de surveillance et des PPE

Après quoi, les établissements doivent consulter les listes de sanctions, de surveillance et de personnes politiquement exposées (PPE) qui sont mises à jour par les autorités de réglementation du monde entier. Cette analyse a pour but d’identifier d’éventuelles correspondances avec le donneur d’ordre, le bénéficiaire ou des entités en lien avec le paiement en question. Si ce dernier s’avère légitime, ces vérifications préliminaires ne prendront alors que quelques millisecondes. Cependant, le paiement devra faire l’objet d’une remontée s’il existe le moindre soupçon d’activité illégitime.

Étape 4 : Remontée

Si l’une des trois étapes précédentes déclenche une alerte justifiant un examen approfondi, l’établissement transmettra alors le paiement en question à une équipe spécialisée dans les procédures de vigilance renforcée (EDD). Quant au paiement, s’il est confirmé comme suspect par cette équipe spécialisée, il peut être refusé immédiatement. Toutefois, après un examen plus profond, le paiement peut être approuvé et traité.

Étape 5 : Reporting

Enfin, si un paiement, le donneur d’ordre ou le bénéficiaire est signalé comme suspect, l’établissement doit fournir sans délai les documents correspondants aux autorités compétentes.

Plus important encore, les établissements doivent également tenir des registres réguliers et détaillés de toutes ces étapes, quelle que soit l’issue de l’enquête, à des fins d’audit et pour collaborer avec les autorités de régulation.

Les défis du filtrage des paiements

Le filtrage des paiements aide les établissements financiers à éviter certains risques majeurs. Cependant, la complexité liée à tous les éléments fluctuants inhérents à ces procédures engendre des défis uniques concernant notamment :

- La rapidité : En matière d’expérience client, le plus gros défi pour le filtrage des paiements est la lenteur à laquelle les clients peuvent obtenir ce qu’ils souhaitent. La proposition de valeur des services financiers numériques reposant de plus en plus sur la praticité, les paiements légitimes doivent donc être validés en l’espace de quelques millisecondes.

- Les faux positifs : Sur le plan opérationnel, l’un des principaux défis auxquels l’équipe Conformité est confrontée en matière de filtrage des paiements est le risque d’être submergée par les faux positifs. Un filtrage qui privilégie la prudence et qui bloque aussi les transactions légèrement suspectes surcharge l’équipe Conformité et nuit gravement à l’expérience de la plupart des clients.

- L’actualisation des listes de sanctions : En matière de filtrage des paiements, l’un des plus gros défis est de pouvoir mettre à jour en continu les listes de surveillance, de sanctions et de PPE provenant du monde entier. S’il n’est pas capable d’assimiler l’actualité de la criminalité internationale, un filtrage rapide n’apportera aucune valeur ajoutée.

- La complexité du processus : Pour l’équipe Conformité qui remonte les dossiers et produit des rapports, le filtrage des paiements peut créer un flux de travail complexe étant donné le nombre d’éléments fluctuants en jeu. Les professionnels peuvent se retrouver rapidement piégés entre des flux de données et des applications hétérogènes pour ce qui est des dossiers, des relations et du reporting.

- La garantie d’auditabilité : Au niveau réglementaire, le filtrage des paiements pose un défi supplémentaire aux établissements en termes de documentation. Dans l’idéal, chaque étape doit être consignée et disponible afin de pouvoir être examinée ultérieurement. Cependant, dans les faits, nombreux sont les établissements qui ont du mal à garantir la transparence dont les auditeurs ont besoin.

L’importance de la technologie pour le filtrage des paiements

Vu ces défis, les établissements doivent s’appuyer sur des applications technologiques de pointe telles que l’intelligence artificielle (IA) et l’apprentissage machine (ML) pour automatiser et dimensionner certaines phases de leurs processus de filtrage des paiements dans le cadre de la LCB. En automatisant des étapes fondamentales comme l’authentification des clients et le filtrage des sanctions, les établissements peuvent se rapprocher du nécessaire équilibre entre rapidité et sécurité.

Même lorsque des dossiers sont remontés pour faire l’objet d’un examen manuel, une solution logicielle peut jouer un rôle essentiel et fournir un flux de travail intuitif à l’équipe Conformité afin de gérer les anomalies sans délai.

De même, un logiciel peut aider cette même équipe à documenter les éléments nécessaires à chaque processus de filtrage, ce qui lui évitera de devoir produire des efforts rétrospectifs supplémentaires lorsqu’elle communique avec les autorités de réglementation.

Le filtrage des paiements avec ComplyAdvantage

Des établissements financiers de toute taille font confiance à ComplyAdvantage pour bénéficier d’un filtrage des paiements intelligent, rapide et à grande échelle. Notre plateforme utilise un algorithme de rapprochement et de recherche exclusif qui extrait le nom complet et la date de naissance (le cas échéant) de l’entité à filtrer depuis une base de données de sanctions actualisée en continu et validée par un humain. Il est possible de personnaliser la plateforme de filtrage des paiements pour filtrer n’importe quelle entité, et pas seulement la contrepartie, à condition de fournir un identifiant unique.

Ci-dessous quelques-uns des avantages majeurs dont profitent les établissements qui utilisent la solution de filtrage des paiements (Payment Screening) de ComplyAdvantage :

- La possibilité de traiter 99 % des transactions en moins d’une demi-seconde grâce à des algorithmes de filtrage optimisés pour les données, à la technologie Cloud et à une gestion intégrée des données et des dossiers.

- Une réduction des faux positifs qui s’appuie sur des algorithmes de rapprochement optimisés pour détecter les risques, ce qui permet à l’équipe Conformité de se concentrer sur les vraies menaces.

- Des mises à jour du système toutes les heures qui s’appuient sur les meilleures données du marché issues de listes de sanctions, de surveillance et de PPE validées par un humain, même en cas de crise.

Accélérez le filtrage de vos paiements sans compromettre la gestion des risques.

Découvrez comment ComplyAdvantage aide les institutions financières du monde entier.

Obtenez une démonstrationPublié initialement 16 décembre 2024, mis à jour 12 février 2025

Avertissement : Ce document est destiné à des informations générales uniquement. Les informations présentées ne constituent pas un avis juridique. ComplyAdvantage n'accepte aucune responsabilité pour les informations contenues dans le présent document et décline et exclut toute responsabilité quant au contenu ou aux mesures prises sur la base de ces informations.

Copyright © 2026 IVXS UK Limited (commercialisant sous le nom de ComplyAdvantage)