Même s’il semble évident que tous les clients ne présentent pas le même niveau de risque, trouver un moyen efficace pour évaluer et catégoriser les risques – et s’adapter à l’évolution des profils au fil du temps – est un défi de tous les jours pour l’équipe Conformité de tout établissement financier.

Faisant le point sur les défis qui reviennent régulièrement dans nos échanges avec des clients du secteur financier à propos de l’attribution dynamique d’un niveau de risque à un client, cet article explique comment une évaluation des risques réalisée via la plateforme ComplyAdvantage Mesh permet de relever ces défis.

Ce contenu s’inscrit dans une série d’articles sur les fonctionnalités de ComplyAdvantage Mesh. Plutôt qu’une simple solution d’évaluation des risques, Mesh a été développée pour fournir une vue à 360 degrés des risques depuis une seule et même plateforme. Les liens vers les autres articles de cette série sont disponibles en fin d’article.

Qu‘est-ce qu’une évaluation des risques LCB ?

Dans le cadre de la lutte contre le blanchiment (LCB), une évaluation des risques fait référence au niveau ou à la catégorie de risque attribué(e) à un client à partir de différents critères parmi lesquels son pays de résidence du client, sa profession ou les produits qu’il utilise. Pour être vraiment efficace, l’évaluation des risques doit être dynamique. En effet, le niveau de risque d’un client peut augmenter ou diminuer dans le temps en fonction de nouvelles informations obtenues ou de changements de comportement.

Comment une évaluation des risques efficace peut-elle participer à la conformité LCB ?

Lorsqu’elle est déployée efficacement, cette évaluation des risques permet aux professionnels de la conformité de hiérarchiser les principales menaces potentielles pour l’activité de leur établissement. Ainsi, un client à haut risque exigera certainement une vigilance accrue ainsi qu’un examen par des analystes plus expérimentés ou par un responsable de l’équipe Conformité. A contrario, un client dont le niveau de risque est faible peut afficher des signaux de risque qui peuvent être analysés plus rapidement ou en même temps que d’autres profils similaires. En outre, un modèle d’évaluation des risques de blanchiment peut filtrer automatiquement les clients potentiels qui présentent un niveau de risque inacceptable pour l’établissement, ce qui permet aux analystes de gagner un temps précieux.

Défis courants de l’évaluation des risques pour la LCB

Lorsque nous abordons l’évaluation des risques de blanchiment liés à client avec des établissements financiers, les défis les plus souvent évoqués sont l’absence totale d’évaluation des risques, une évaluation trop manuelle ou bien des outils développés en interne pour évaluer les risques. Plusieurs facteurs expliquent ces défis :

- Le temps nécessaire pour développer des modèles de risque, ce qui a pris plus de trois mois dans certains cas.

- L’incapacité à définir des priorités ou à affecter des ressources de conformité de manière efficace.

- Des décisions relatives aux risques fondées sur des jugements subjectifs plutôt que sur des données.

- L’incapacité à surveiller et à détecter l’évolution des risques au sein de la clientèle existante.

- L’application d’une approche unique qui ne prend pas en compte les différents niveaux de risque.

- L’incapacité à catégoriser les clients en fonction de leur niveau de risque.

- Des erreurs d’origine humaine, des pertes de données et/ou un manque d’intégration.

- L’absence d’approche ciblée pour identifier, évaluer et atténuer les risques.

Modèles d’évaluation des risques LCB : La solution ComplyAdvantage

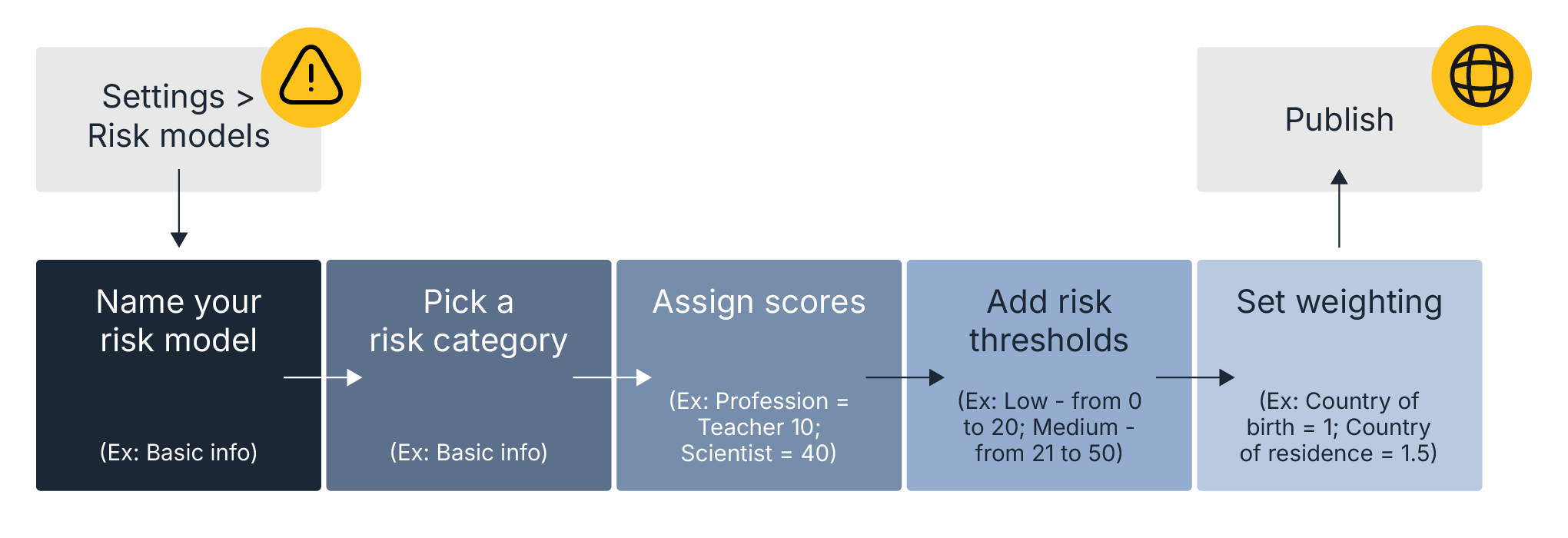

La plateforme ComplyAdvantage Mesh fournit un système d’évaluation des risques hautement configurable qui permet à un établissement de développer des modèles adaptés aux risques liés à son activité et aux produits et services spécifiques qu’il propose. Voici comment tout cela fonctionne :

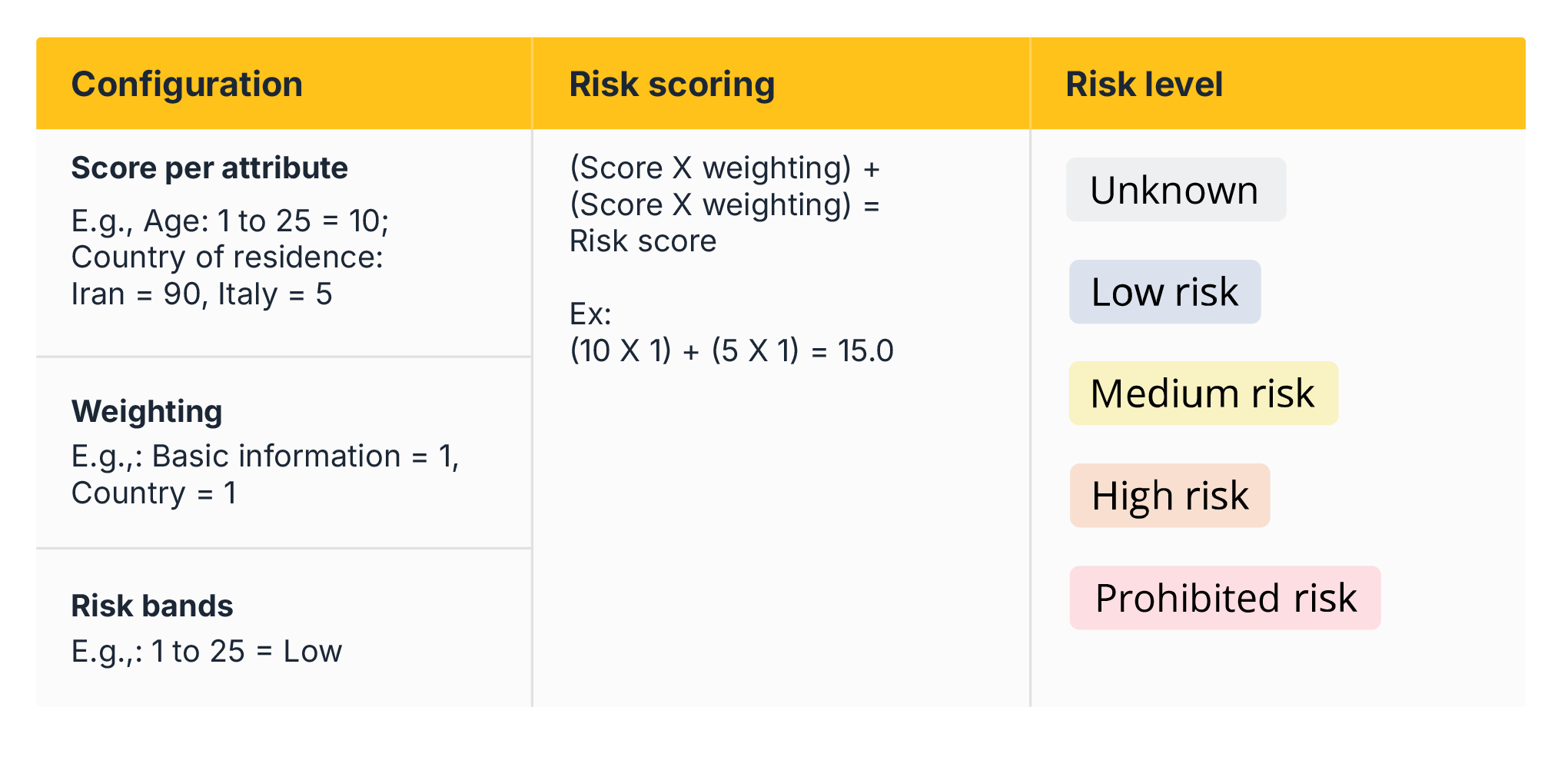

Pondérer les différents facteurs qui entrent en jeu est un critère important pour évaluer les risques de manière dynamique. En effet, l’âge, le pays de résidence, la profession, etc. sont tous des facteurs importants, mais il n’est pas toujours nécessaire de leur accorder la même valeur. Pour comprendre comment les responsables de la conformité peuvent s’appuyer sur la plateforme Mesh pour pondérer les niveaux de risque, prenons l’exemple hypothétique de M. Smith né le 1er janvier 2000 en Italie.

Le schéma ci-dessus indique que le modèle d’attribution utilisé pour cet exemple génère un niveau de risque LCB « faible » pour M. Smith.

Bonnes pratiques pour évaluer les risques LCB grâce à ComplyAdvantage Mesh

Ce modèle de risque repose sur cinq principes fondamentaux qui ont façonné le développement de notre solution d’évaluation des risques, à savoir :

- Un processus entièrement automatisé. Les interventions manuelles produisent des niveaux de risque obsolètes avec des risques qui passent inaperçus tandis que des clients ne présentant qu’un faible risque font l’objet d’un niveau de vigilance disproportionné.

- Une programmation minimaliste. Dans l’idéal, l’équipe Conformité doit pouvoir développer et adapter les modèles de risque sans solliciter l’aide d’ingénieurs. Si une programmation sur mesure s’impose, elle entraîne alors des coûts supplémentaires et ralentit le rythme des mises à jour.

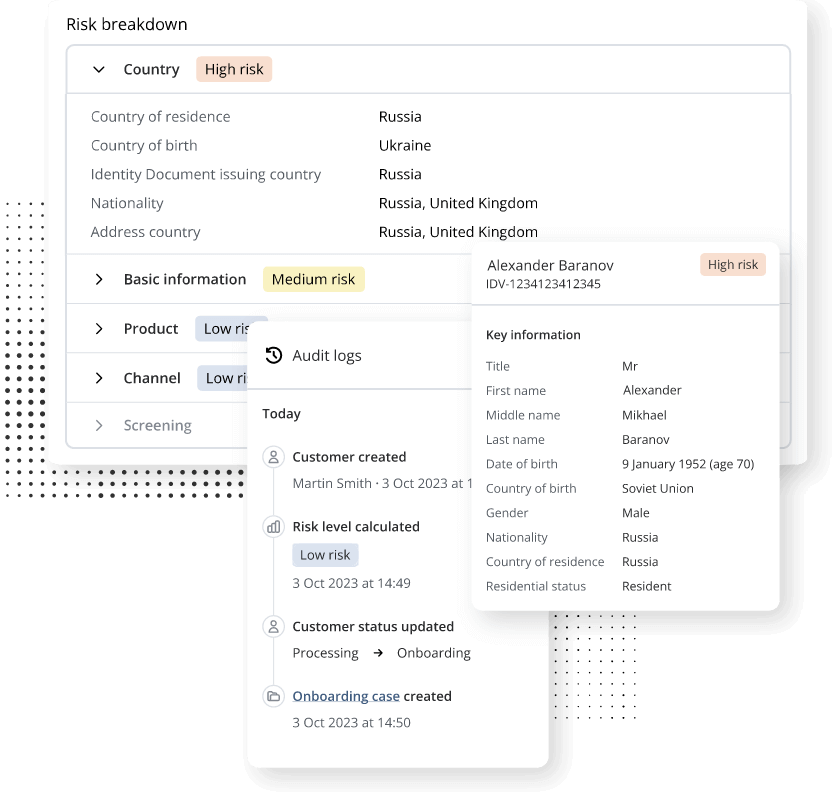

- La possibilité d’associer l’inspection des clients à une évaluation des risques à l’échelle de l’établissement. Des critères tels que le pays, la profession, le produit et le canal doivent être pris en compte dans le cadre de l’approche globale fondée sur les risques de l’établissement. Cela est d’autant plus important pour apprécier l’importance des facteurs de risque individuels.

- Des flux de travail flexibles qui permettent notamment de refuser automatiquement les clients potentiels affichant un statut rédhibitoire lors de la phase d’entrée en relation d’affaires. En outre, grâce à des flux de travail automatiques, un établissement peut accueillir rapidement des clients n’ayant généré aucune alerte et également accorder la priorité aux dossiers ayant un statut intermédiaire et pour lesquels un analyste doit évaluer le niveau de risque.

Des niveaux et des méthodologies faciles à consulter et à expliquer. Au-delà d’une évaluation microéconomique des clients, un reporting macroéconomique au moyen de tableaux de bord permet d’évaluer le risque au niveau de l’ensemble de la clientèle d’un établissement et de contribuer à satisfaire aux exigences de la réglementation.

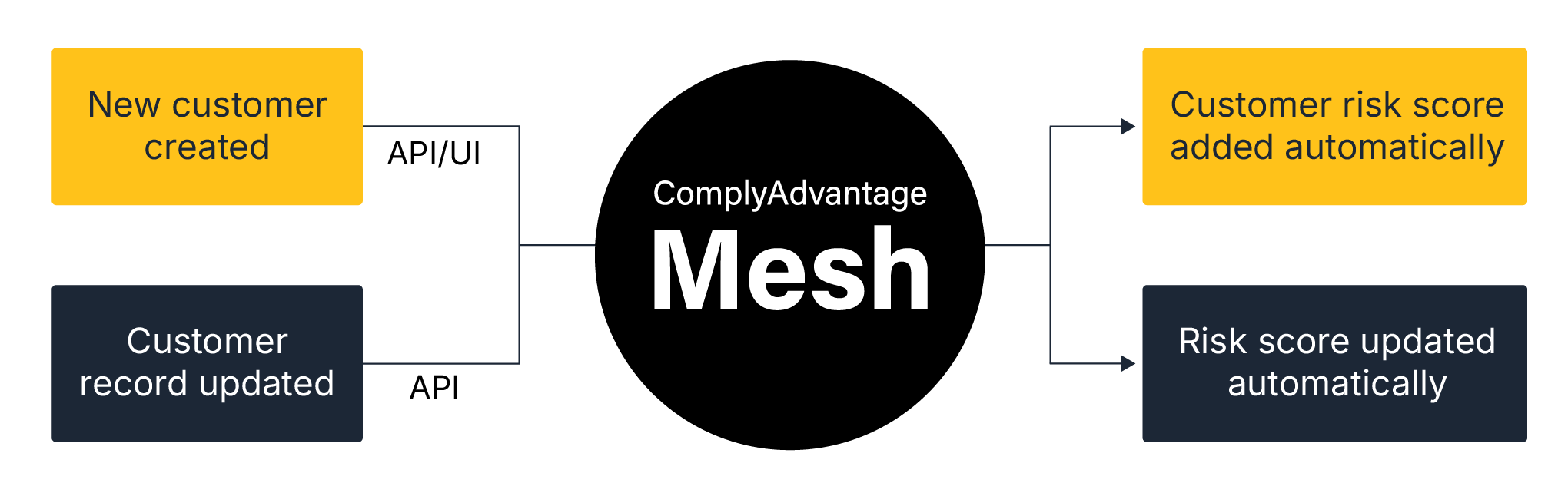

Pourquoi ComplyAdvantage Mesh fournit une évaluation dynamique des risques LCB ?

L’évaluation des risques fournie par la plateforme ComplyAdvantage Mesh a été développée pour répondre aux besoins du responsable Conformité. Le schéma ci-dessous indique la manière dont les niveaux de risque sont actualisés.

Les catégories qu’un établissement peut configurer dans ses modèles d’évaluation des risques s’alignent sur l’évaluation des risques pour l’établissement, à savoir :

- Les informations de base

- Le filtrage

- La région

- Le produit

- Le canal

Il est possible de définir des niveaux de risque et des pondérations pour toutes ces catégories. En outre, la plateforme Mesh fournit :

- Une automatisation totale avec une évaluation des risques activée via une API.

- Des modèles de risque illimités.

- De précieux rapports qui aident un établissement à comprendre dans quelle mesure ses clients sont une source de risques pour son activité.

- Un support client ainsi que des conseils pour qu’un établissement puisse développer des modèles s’appuyant sur les bonnes pratiques du marché.

Découvrez-en plus sur ComplyAdvantage Mesh en lisant les autres articles de la série :

Obtenez une vue à 360 degrés des risques de criminalité financière avec ComplyAdvantage Mesh

Une plateforme de conformité basée sur le cloud, ComplyAdvantage Mesh combine des renseignements de pointe sur les risques LCB avec des signaux de risque exploitables pour filtrer les clients et surveiller leur comportement en temps quasi réel.

Obtenez une démonstrationPublié initialement 18 mars 2025, mis à jour 18 mars 2025

Avertissement : Ce document est destiné à des informations générales uniquement. Les informations présentées ne constituent pas un avis juridique. ComplyAdvantage n'accepte aucune responsabilité pour les informations contenues dans le présent document et décline et exclut toute responsabilité quant au contenu ou aux mesures prises sur la base de ces informations.

Copyright © 2026 IVXS UK Limited (commercialisant sous le nom de ComplyAdvantage)