Deuxième plus grosse économie d’Amérique du Nord, le Canada est un important centre financier mondial et son marché des cryptomonnaies ne fait pas exception. En effet, selon Moonpay, le pays comptera 12,95 millions d’utilisateurs de cryptos d’ici 2028, confirmant ainsi l’adoption globale plus large d’actifs virtuels à l’heure où les services financiers poursuivent leur diversification.

Le Canada a été parmi les premières nations à adopter une réglementation pour lutter contre le blanchiment d’argent et le financement du terrorisme (LCB-FT) qui sera dédiée au secteur des actifs virtuels, les premiers règles spécifiques à la crypto voyant le jour en 2014. Tandis que les activités suspectes liées aux cryptomonnaies ne cessent de s’amplifier, un rapport Chainalysis de 2025 indique que 46,1 milliards de dollars d’avoir financiers illicites ont circulé entre acteurs malveillants sous la forme de cryptomonnaies. Par conséquent, déployer une conformité LCB intelligente est désormais une priorité pour les fournisseurs de services de cryptos.

Cet article explore les contraintes en matière de LCB qui s’appliquent aux fournisseurs de cryptos au Canada et comment faire pour que votre établissement soit en parfaite conformité à la réglementation, sans pour autant entraver sa croissance.

Réglementation sur les cryptomonnaies au Canada

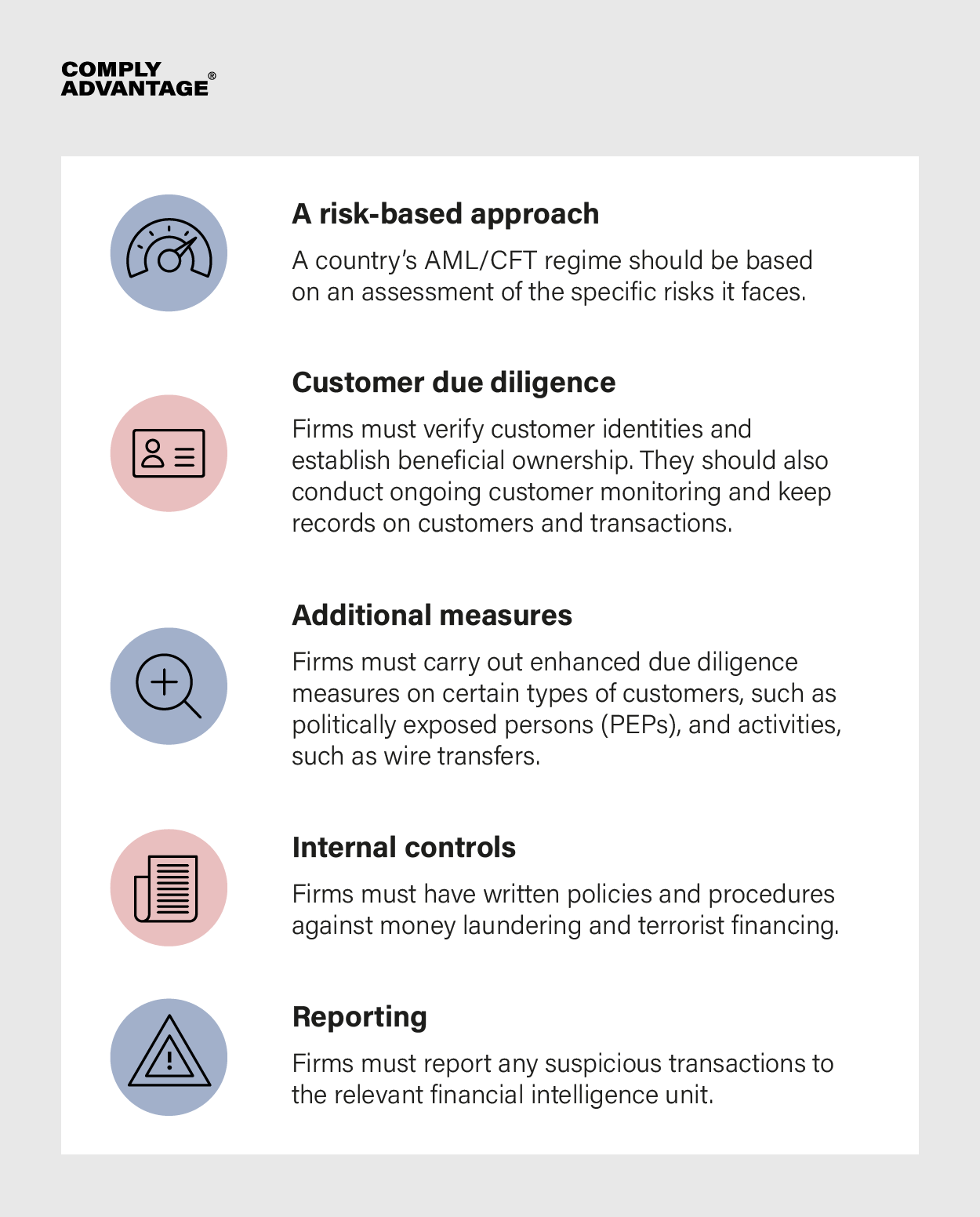

Au Canada, la réglementation LCB-FT s’articule autour de la Loi sur le recyclage des produits de la criminalité (blanchiment d’argent) et sur le financement des activités terroristes. Cette Loi LRPC-FAT est supervisée par le Centre d’analyse des opérations et déclarations financières du Canada (FINTRAC). Tous les établissements financiers, dont les fournisseurs de services de paiement (PSP) habilités à recevoir des paiements en cryptomonnaies, doivent se conformer à la LRPC-FAT et intégrer les éléments suivants à leur programme de conformité :

- Politiques et procédures : Votre programme de conformité LCB doit être déployé et supervisé par un responsable de la conformité spécialisé. Il doit en outre s’appuyer sur les résultats d’évaluations régulières à l’échelle de l’établissement afin d’identifier les risques qui pèsent le plus sur votre établissement. Vous devez également créer des politiques et procédures de conformité écrites et vous assurer que vos collaborateurs sont formés pour les déployer. Enfin, vous devriez faire auditer vos programmes de conformité régulièrement par des équipes externes ou indépendantes.

- Obligation de vigilance à l’égard de la clientèle (CDD) : Il vous faut identifier et vérifier vos clients avant d’entrer en relation d’affaires avec eux, ce qui implique de vérifier les bénéficiaires effectifs ultimes (UBO) pour les comptes d’entreprise. Vous devez également être en mesure d’identifier tout client qui est une personne politiquement exposée (PPE) ainsi que ses parents et proches collaborateurs (RCA).

- Surveillance continue : Une fois en relation d’affaires avec un client, vous devez surveiller ses transactions afin de détecter toute caractéristique comportementale suspecte.

- Tenue des registres : Il vous faut documenter les données sur les clients et sur les transactions et pouvoir communiquer ces informations à FINTRAC dans les 30 jours si besoin. Le centre FINTRAC conservera les rapports sur les transactions pendant 10 ans, après quoi ces derniers seront divulgués ou bien détruits.

- Signalement : Vous devez envoyer des déclarations de transactions suspectes (STR) à FINTRAC si vous avez des raisons de penser qu’une transaction est en lien avec un crime de blanchiment d’argent ou de financement du terrorisme, y compris des infractions de blanchiment majeures. À compter d’août 2024, cela concerne aussi tout comportement suspect lié à des entités sous sanctions. Les établissements concernés doivent également signaler toute transaction d’un montant équivalent ou supérieur à 10 000 dollars, que ce soit via un paiement unique ou au moyen de plusieurs transactions réalisées dans les 24 heures.

- Règle de voyage : Introduite via un amendement de 2021 à la loi LRPC-FAT, la règle de voyage impose aux fournisseurs de services de cryptomonnaies et de paiements électroniques de communiquer certaines informations complémentaires sur chaque transaction. Ces données concernent notamment le nom, l’adresse et le numéro de compte de l’expéditeur et du bénéficiaire de la transaction. Les politiques LCB de votre établissement doivent préciser les circonstances qui vous incitent à suspendre ou à rejeter une transaction si vous ne parvenez pas à obtenir ces informations spécifiques.

La réglementation LCB du Canada s’aligne largement sur les principes recommandés par le Groupe d’action financière (GAFI), comme illustré ci-dessous. En cas de non-conformité à la Loi LRPC-FAT, des sanctions sévères peuvent être prises à l’encontre des établissements incriminés, lesquels pourront notamment se voir infliger des amendes allant de 250 000 à 2 millions de dollars ou des peines d’emprisonnement pouvant atteindre cinq ans.

Perspectives réglementaires pour les cryptos au Canada

La stratégie nationale du Canada en matière de LCB pour 2023 – 2026 reconnaît l’importance croissante des actifs virtuels au sein des services financiers et plus particulièrement dans le cadre des paiements transfrontaliers. Tout en rappelant le degré relatif d’anonymat que les actifs virtuels peuvent garantir ainsi que leur potentiel pour accélérer et faciliter les paiements internationaux, le rapport de Chainalysis souligne l’importance d’une « coordination au niveau mondial pour affronter les risques de blanchiment d’argent et de financement du terrorisme liés à ces technologies émergentes et également pour profiter des opportunités qu’elles offrent pour la conformité LCB–FT et pour la croissance économique. »

FINTRAC s’est également engagé à continuer d’évaluer et d’atténuer les risques LCB-FT sur le marché des cryptos, tout particulièrement les cryptomonnaies liées à la finance décentralisée (DeFi) et les cryptos à confidentialité renforcée.

Téléchargez notre cinquième rapport annuel sur l'état du secteur, une feuille de route pour l’année à venir, élaborée à partir d'une enquête mondiale menée auprès de 600 décideurs en conformité.

L'état de la criminalité financière en 2025

Comment se conformer à la réglementation canadienne sur les cryptomonnaies

Les solutions développées autour de l’intelligence artificielle (IA) et de l’apprentissage automatique (ML) vous permettent d’automatiser des étapes de votre processus de conformité. Il s’agit d’un moyen incontournable pour optimiser l’expertise de vos analystes tout en maîtrisant vos coûts. Pour une conformité efficace qui allie préoccupations réglementaires et sécuritaires d’un côté et priorité commerciale de l’autre, vous devez :

- Adapter l’obligation de vigilance aux risques clients : Pour réduire toute entrée en relation d’affaires inutilement tardive avec de nouveaux clients, adaptez vos processus d’obligation de vigilance à l’égard de la clientèle (CDD) aux différents niveaux de risques possibles. Quant aux clients à plus haut risque, ils imposent une obligation de vigilance accrue (EDD) et notamment des contrôles d’identification supplémentaires ou des contrôles supplémentaires portant sur l’origine des fonds (SOF) et l’origine de la richesse (SOW).

- Adopter un filtrage des risques intégré : Lors de l’entrée en relation d’affaires avec de nouveaux clients, vous devez chercher à obtenir des informations générales sur les risques qu’ils peuvent poser. Pour ce faire, vous devez disposer de solutions de filtrage des listes de sanctions et de surveillance, de PPE et de médias défavorables. Dans l’idéal, ces solutions seront fédérées au sein d’une même plateforme pour vous éviter de jongler entre différents systèmes et ensembles de données, le tout étant rafraîchi en temps réel pour que vous ne passiez pas à côté de nouvelles informations majeures.

- Automatiser la surveillance continue : Continuer de vérifier les informations sur les clients de manière manuelle ou à intervalles réguliers après la phase d’entrée en relation d’affaires réduit votre visibilité sur les risques et expose votre établissement à des menaces de criminalité financière. Vous devriez vous mettre en quête de solutions qui s’appuient sur l’IA pour surveiller en continu les informations sur les clients et qui actualisent automatiquement l’évaluation des risques pour tenir compte de tout changement.

- Améliorer la surveillance des transactions grâce à l’apprentissage automatique : Doté de ressources d’ingestion et d’analyse des données bien supérieures à celles d’une équipe humaine, l’apprentissage automatique peut vous aider à surveiller des milliards de transactions et à identifier les risques cachés, le tout en temps réel.

- Intégrer l’IA agentique à votre feuille de route : Abandonner une conformité manuelle au profit d’une conformité automatisée n’est qu’une étape sur la courbe de maturité de votre conformité. Grâce à des applications englobant aussi bien la collecte automatique de données sur les risques à partir de nombreuses sources que l’auto-remédiation des alertes selon les seuils de risque que vous avez définis, l‘IA agentique transformera l’efficacité et l’évolutivité de votre conformité.

Les outils de crypto intelligents de ComplyAdvantage

ComplyAdvantage s’associe à des fournisseurs de services de cryptomonnaies du monde entier qui donnent la priorité à la croissance. L’objectif est de les aider à générer de la croissance grâce à des outils LCB IA-natifs qui sont conformes aux exigences de la réglementation et qui permettent de maîtriser les coûts de la conformité. Nos solutions comprennent :

- Le filtrage des clients : Nous utilisons des algorithmes de rapprochement de pointe qui garantissent des alertes hautement précises et qui réduisent le volume de faux positifs, une source de tension avec les clients et de gaspillage des ressources de conformité. Nos systèmes rafraîchissent aussi les listes de PPE, de sanctions et de médias défavorables pour fournir une évaluation automatisée et en temps réel des risques liés aux clients et aux événements.

- La surveillance des transactions : Capable de traiter des milliards de transactions, notre solution s’appuie sur une bibliothèque de règles et de scénarios de pointe et sur des modèles d’apprentissage automatique évolués afin d’identifier les nouvelles typologies de paiements suspectes qui ne sont pas encore prises en charge par les règles existantes.

- Le filtrage des paiements : S’appuyant sur un traitement direct renforcé, sur des mises à jour des sanctions en temps réel et sur une vue consolidée et unique des alertes relatives aux paiements, notre solution assure des opérations crypto conformes et fluides.

Renforcez votre organisation et stimulez votre croissance grâce à des solutions dynamiques adaptées à vos besoins. Réservez votre démo gratuite dès aujourd'hui et découvrez pourquoi des milliers d'établissements utilisent déjà ComplyAdvantage.

Faites de la conformité un avantage compétitif pour votre organisation

Publié initialement 21 août 2025, mis à jour 21 août 2025

Avertissement : Ce document est destiné à des informations générales uniquement. Les informations présentées ne constituent pas un avis juridique. ComplyAdvantage n'accepte aucune responsabilité pour les informations contenues dans le présent document et décline et exclut toute responsabilité quant au contenu ou aux mesures prises sur la base de ces informations.

Copyright © 2026 IVXS UK Limited (commercialisant sous le nom de ComplyAdvantage)