Les activités de gestion des risques dans le cadre de la prévention de la criminalité financière comprennent des contrôles préventifs, détectifs et correctifs. Les contrôles préventifs comportent une obligation de vigilance, une tenue de registres et une conservation de documents rigoureuses. Les contrôles détectifs concernent eux le signalement d’activités suspectes aux autorités compétentes. Quant aux contrôles correctifs, ils comprennent, si besoin, l’éventuel abandon d’une relation d’affaire avec un client.

Documentation et tenue des registres

Pour démontrer le niveau de contrôle que leur équipe Conformité exerce sur le processus d’entrée en relation d’affaires, les établissements ont besoin de documents fiables et accessibles. Ces documents sont le fil d’Ariane essentiel de la traçabilité de toute enquête sur du blanchiment d’argent ou le financement du terrorisme.

Bien qu’il n’existe pas un ensemble d’exigences définitives en matière de tenue de registres pour chaque type d’établissement, la documentation qui sous-tend le processus d’entrée en relation d’affaires d’un établissement doit être suffisante pour démontrer pourquoi un client spécifique a été intégré et par quelles étapes il est passé. La durée de conservation de ces informations par les établissements dépend des lois et réglementations locales.

Les types de documents suivants doivent être conservés :

- Documents d’identification et de vérification du client

- Informations sur la transaction et le rôle joué par l’établissement

- Obligation de vigilance à l’égard de la clientèle préparée pendant le processus d’entrée en relation d’affaires

- Documents indiquant si le client est sanctionné, s’il est une personne politiquement exposée (PPE) ou s’il fait l’objet d’un traitement médiatique défavorable

- Toute information obtenue sur l’origine de la richesse et la provenance des fonds du client

- Informations non traitées, dont la preuve de la décision de ne pas agir

- Registre de clients non intégrés et les raisons du refus

- Correspondance entre l’équipe chargée de la mission et celle chargée de l’entrée en relation d’affaires

- Preuve de toute remontée interne ou externe et des décisions prises dans la foulée

- Documents générés dans le cadre de l’obligation de vigilance accrue (EDD) et de la supervision continue

De plus, les établissements doivent conserver les documents relatifs à l’évaluation formelle fondée sur le risque et aux politiques LCB-FT et de conformité aux sanctions. Toute modification de ces politiques doit être consignée.

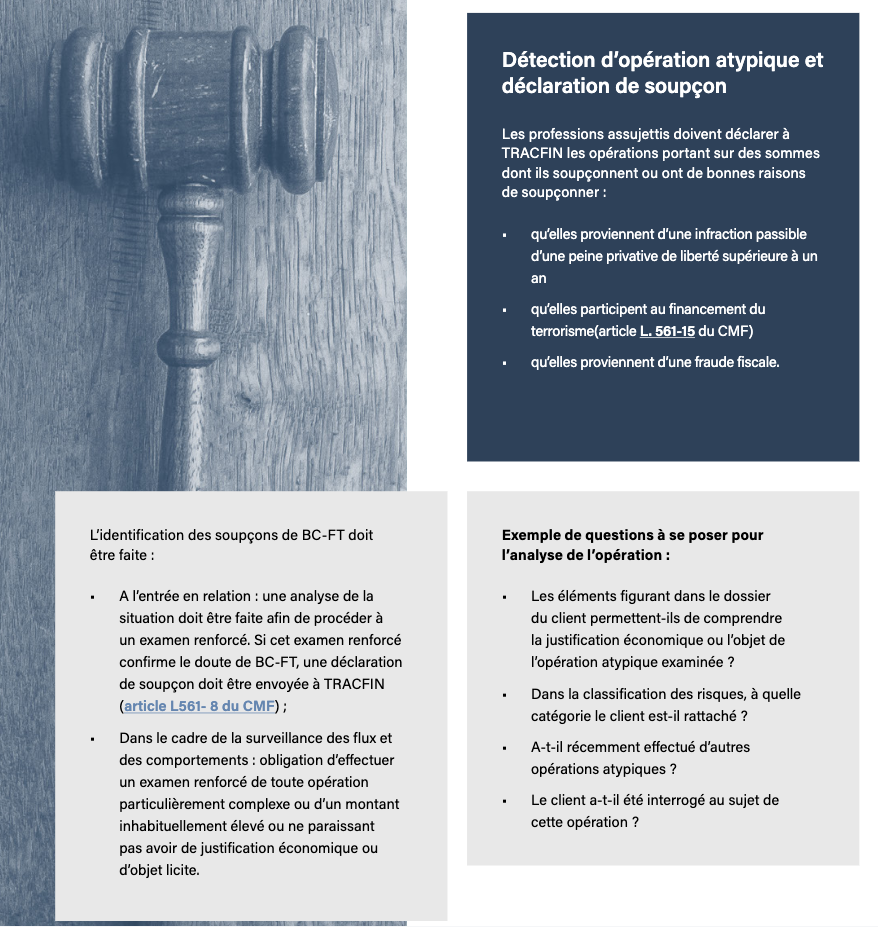

Signalement d’activités suspectes

La première étape du processus de déclaration d’activités suspectes (DAS) relève de la responsabilité de l’équipe chargée de l’entrée en relation d’affaires ou des transactions. L’équipe doit parvenir à la conclusion qu’il existe des motifs de suspicion de blanchiment d’argent, de financement du terrorisme ou de violation des sanctions concernant un client ou une affaire en particulier. Le processus de remontée doit ensuite mobiliser les responsables LCB qui peuvent décider si le rapport doit être communiqué à TRACFIN Cette décision doit être communiquée aux équipes Entrée en relation d’affaires et Conformité avant communication avec les autorités externes.

Le responsable LCB peut déléguer la rédaction du rapport externe à un adjoint, au service juridique interne ou à toute autre personne concernée appartenant à l’équipe Entrée en relation d’affaires ou Conformité au sens large. Mais ce responsable doit s’investir dans la supervision et l’approbation de la déclaration d’activité suspecte proprement dite avant qu’elle ne soit transmise aux autorités externes compétentes.

Une déclaration de soupçons doit comprendre les éléments suivants :

- Une explication des soupçons

- La description du bien en question

- L’activité demandée à l’établissement

- Les mesures que l’établissement prendra suite à la remontée externe

- La demande d’autorisation d’exercer une activité qui pourrait être interprétée comme une complicité de blanchiment d’argent

Après avoir déposé une déclaration de soupçon, chaque établissement doit suivre une politique et une procédure spécifiques. Le personnel chargé de contacter les clients doit recevoir une formation et comprendre qu’il est de sa responsabilité de ne pas « renseigner » le client sur une éventuelle déclaration de soupçon. En outre, les établissements doivent respecter les exigences locales en matière de protection des données et de législation. Les établissements financiers ne peuvent pas mentionner une déclaration de soupçon, qu’ils envisagent d’en déposer une ou qu’ils en aient déjà déposé une. Dans certaines juridictions, la divulgation non autorisée d’une déclaration de soupçon constitue une infraction pénale.

Comprendre l'importance de la tenue de registres et du signalement

Pour en savoir plus sur l'importance d'une tenue de registres exhaustive et de méthodes de signalement rigoureuses, consultez notre guide LCB-FT pour la France.

Lire le guide

Comprendre l'importance de la tenue de registres et du signalement

Pour en savoir plus sur l'importance d'une tenue de registres exhaustive et de méthodes de signalement rigoureuses, consultez notre guide LCB-FT pour la France.

Lire le guidePublié initialement 09 mai 2023, mis à jour 11 décembre 2025

Avertissement : Ce document est destiné à des informations générales uniquement. Les informations présentées ne constituent pas un avis juridique. ComplyAdvantage n'accepte aucune responsabilité pour les informations contenues dans le présent document et décline et exclut toute responsabilité quant au contenu ou aux mesures prises sur la base de ces informations.

Copyright © 2026 IVXS UK Limited (commercialisant sous le nom de ComplyAdvantage)