Le portefeuille électronique (ou numérique) s’appuie sur un système logiciel où sont enregistrées les informations de paiement de l’utilisateur pour faciliter l’achat de biens et de services en ligne ou sur place via un équipement mobile.

L’adoption rapide du portefeuille électronique à travers le monde est poussée par l’éventail des offres que proposent autant des startups que des grands noms de la finance et de la technologie. Il ressort de certaines estimations que le portefeuille numérique représente 50 % de la valeur transactionnelle du e-commerce en 2025 contre 40 % en 2021 et que 60 % de la population mondiale devraient utiliser une forme ou une autre de portefeuille électronique d’ici 2026.

La rapidité et le confort d’utilisation du portefeuille numérique séduisent naturellement le consommateur, mais ces atouts peuvent aussi être exploités à des fins criminelles dès lors qu’il n’est pas appliqué de contrôles dans le cadre de lutte contre le blanchiment d’argent et le financement du terrorisme (LCB-FT).

Comment les criminels détournent-ils le portefeuille électronique ?

Le portefeuille électronique est souvent utilisé pour des volumes de transaction élevés et auprès de prestataires qui proposent des paiements instantanés, des caractéristiques qui le rendent vulnérable du point de vue LCB-FT.

Les blanchisseurs d’argent peuvent recourir à des portefeuilles numériques pour effectuer des paiements vers et depuis plusieurs comptes sur un laps de temps restreint, ce qui complexifie les chaînes de transaction et brouille la traçabilité de la source des fonds blanchis. Ce schéma s’étend aussi aux transactions internationales et l’envoi d’argent à l’étranger facilité par le portefeuille numérique expose à un risque d’arbitrage réglementaire, c’est-à-dire que les criminels peuvent tirer parti des disparités législatives d’une juridiction à l’autre pour passer sous les radars.

Autrement dit, le portefeuille électronique peut devenir un nouveau canal pour les typologies établies de blanchiment telles que :

- La structuration : Fragmenter de fortes sommes en plusieurs transactions plus petites pour éviter de déclencher les seuils d’alerte.

- Les mules financières: Recruter des personnes pour conserver ou transférer de l’argent pour le compte de criminels.

- Le blanchiment et les cartes prépayées : Certaines cartes prépayées sont utilisables sans avoir à décliner au préalable la moindre information bancaire ou d’identification. Dès lors, les criminels peuvent créditer de l’argent sur ces cartes et les utiliser ensuite pour faire des achats, injectant ainsi des fonds illicites dans le système financier.

- Le blanchiment lié aux actifs virtuels : L’anonymat que procurent les cryptomonnaies, contrairement aux opérations bancaires traditionnelles, intéresse vivement les blanchisseurs de capitaux. Les portefeuilles électroniques liés aux prestataires de services d’actifs numériques (PSAN) sont dès lors susceptibles d’être détournés.

- Le blanchiment d’argent via des plateformes de financement participatif (crowdfunding) : Cet aspect a été mis en lumière en 2024 notamment grâce à l’utilisation de dons en monnaies fiduciaires et en cryptomonnaies dans le cadre d’un financement participatif afin de financer le terrorisme, en utilisant généralement des comptes et des portefeuilles électroniques issus de pays tiers.

La réglementation LCB concernant les portefeuilles électroniques

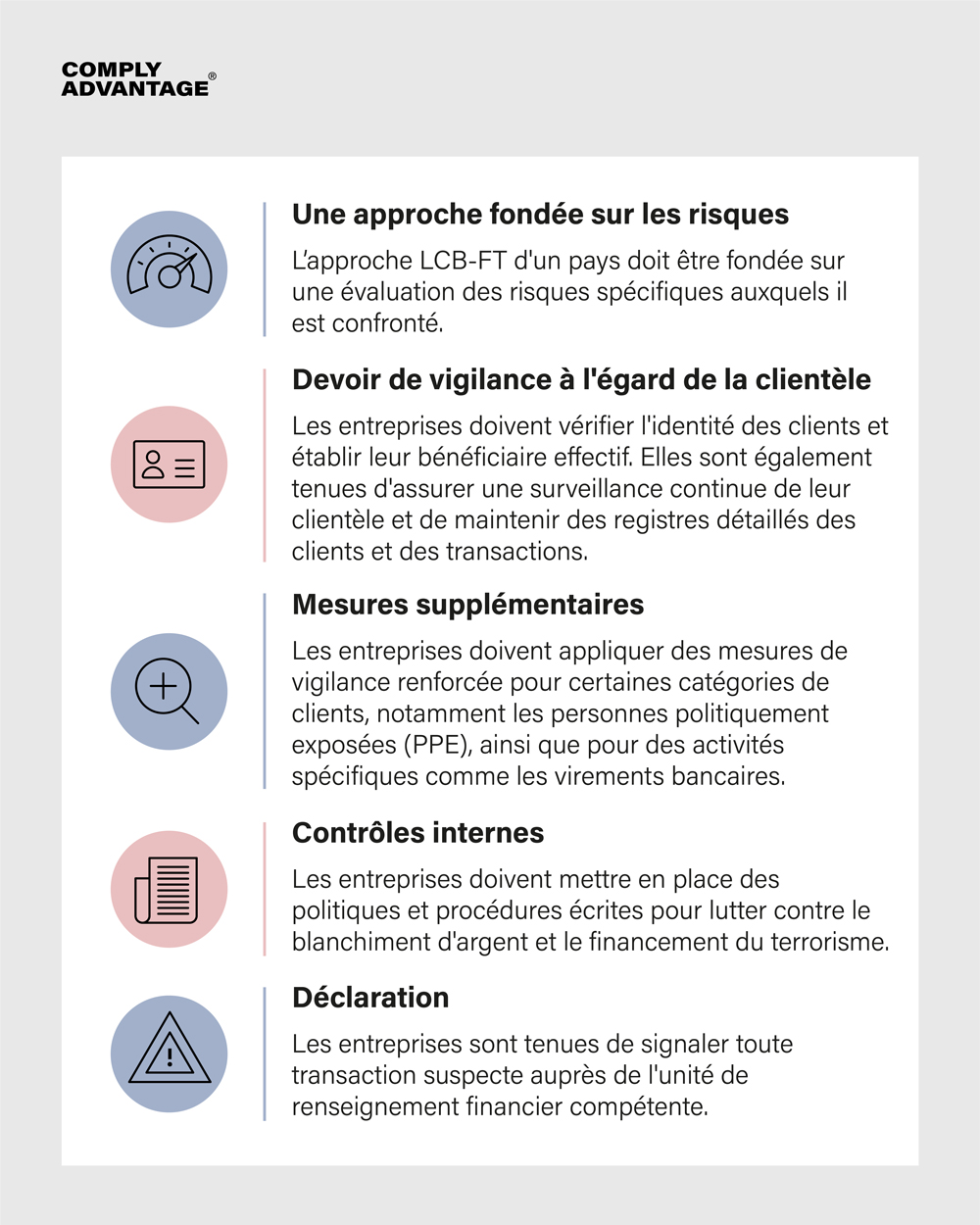

Comme tous les prestataires de services de paiement (PSP) et autres établissements financiers, les fournisseurs de services de portefeuille électronique sont régis par un cadre réglementaire LCB complet.

Union européenne : Le principal cadre de l’UE en matière de LCB est la « nouvelle » Sixième Directive anti-blanchiment (6AMLD). Un nouveau train de mesures LCB adopté en 2024 a conduit à la création de l’Autorité de lutte contre le blanchiment de capitaux et le financement du terrorisme (AMLA) qui est l’instance de régulation pour l’ensemble de l’UE.

Ces dispositions réglementaires, comme la plupart des autres, découlent en grande partie des normes internationales définies par le Groupe d’action financière (GAFI) pour lutter contre le blanchiment de capitaux, le financement du terrorisme et la prolifération des armes de destruction massive, normes qui sont également appelées les « 40 recommandations ». En ce qui concerne les contrôles LCB, ces mesures fixent des attentes internationales articulées autour d’un socle de principes fondamentaux.

Le secteur des paiements fait par ailleurs l’objet de réglementations spécifiques qui, loin de se limiter à la LCB, concernent l’ensemble des besoins opérationnels et énoncent des conditions pour les contrôles internes dont l’obligation de vigilance à l’égard de la clientèle (CDD), le filtrage des paiements et la surveillance des transactions. Citons à ce titre :

La Directive révisée (deuxième Directive) sur les services de paiement (DSP2) dans l’UE. Le Règlement sur les virements instantanés (ICT) dans le cadre de l’espace unique de paiements en euros (SEPA) impose en outre aux établissements de filtrer quotidiennement leur base de clientèle afin de pouvoir traiter les paiements en moins de dix secondes.

Dans la mesure où, et sans compter les dommages réputationnels, ne pas se conformer aux règlements applicables est passible d’amendes conséquentes ou d’autres mesures répressives, chaque établissement doit donc s’assurer d’avoir mis en place des procédures pour faire face à toutes les menaces LCB possibles.

L'état de la criminalité financière en 2025

Téléchargez notre cinquième rapport annuel sur l'état du secteur, une feuille de route pour l’année à venir, élaborée à partir d'une enquête mondiale menée auprès de 600 décideurs en conformité.

Consultez le rapport

Comment se conformer à la règlementation LCB sur les portefeuilles électroniques

Un rapport de l’Autorité bancaire européenne (ABE) de 2023 a constaté qu’un grand nombre de contrôles LCB opérés par les PSP ne sont pas adaptés aux niveaux de risque élevés, par nature, auxquels ils sont confrontés. Pour les structures jeunes ou de petite taille, investir de manière stratégique dans des solutions dotées de fonctionnalités d’apprentissage automatique (ML) constitue une alternative très efficace aux infrastructures de conformité plus anciennes et gourmandes en ressources utilisées par les gros établissements. Lors du déploiement de votre programme de conformité, vous devez en particulier :

- Connaître les risques contre lesquels vous prémunir : Répondre aux exigences des autorités de réglementation ne consiste pas à cocher simplement des cases. En effet, vous devez évaluer les risques liés à vos produits, à vos clients ainsi qu’à la région. Par exemple, l’ABE a identifié que des personnes concernées par des pratiques de dérisquage bancaire, dont les PPE, représentent une menace croissante pour le secteur des paiements.

- Réaliser des contrôles de vigilance fiables : Les criminels cherchent souvent à dissimuler leurs identités et à exploiter les failles des processus d’entrée en relation d’affaires liés au portefeuille électronique. Il est impératif de veiller à ce que votre système reste protégé en procédant à des contrôles de vigilance pour vérifier les informations de type nom, adresse et date de naissance, et en filtrant les clients par rapport aux listes de sanctions, aux listes de surveillance, à la presse négative et aux informations sur les personnes politiquement exposées (PPE)

- Surveiller les clients en continu : L’obligation de vigilance à l’égard de la clientèle doit être un processus permanent et non pas ponctuel. Pour ce faire et se conformer aux règles sur les virements instantanés dans le cadre du SEPA, votre solution LCB doit pouvoir vous informer automatiquement de toute évolution du niveau de risque d’un client, ce qui vous évitera un refiltrage manuel des clients.

- Filtrer les contreparties de paiement : Si une obligation continue de vigilance à l’égard de la clientèle (CDD) permet de réduire votre exposition aux risques que présente votre clientèle, vous devez analyser toutes les données de paiement, dont les contreparties et les références, pour veiller à ce que vos services ne soient pas utilisés pour envoyer de l’argent à des entités à haut risque.

- Déployer une surveillance personnalisée des transactions : Parce que certaines activités suspectes ne sont parfois identifiées qu’au bout d’un certain temps, une surveillance en temps réel des transactions accélère la détection de ces caractéristiques ainsi que leur signalement aux autorités. Vous devez adapter vos scénarios et règles de surveillance des transactions à vos anticipations des risques probables. Vous pourrez ainsi capter les signaux d’alerte tels que des transactions répétées pour des montants juste au-dessous des seuils de signalement, des retraits immédiats ou des transferts de fonds sur certains comptes ou encore des transactions sans motif clair.

Si votre entreprise opère dans le domaine des cryptomonnaies ou y est exposée, vous devez prendre au sérieux leur potentiel d’exploitation. Compte tenu de l’omniprésence croissante des cryptos dans certains pans de la criminalité économique et financière, votre équipe ne peut pas ignorer les risques, notamment une réaction excessive des autorités de règlementation ou du système financier traditionnel. Par conséquent, vous devez mettre en œuvre des mesures LCB-FT appropriées, à savoir une obligation de vigilance, une surveillance et un filtrage rigoureux, afin de protéger non seulement vos activités, mais aussi la réputation et la crédibilité à long terme du secteur. Les cryptomonnaies ont beaucoup à offrir et il serait regrettable d’y renoncer simplement faute de précautions adéquates.

Iain Armstrong, spécialiste des affaires réglementaires chez ComplyAdvantage

Les solutions de conformité LCB pour les prestataires de services de paiement numérique

En adoptant la solution ComplyAdvantage Mesh pour vos besoins de filtrage LCB et de surveillance, vous pouvez protéger votre établissement et mieux vous conformer à la réglementation tout en préservant la convivialité de l’expérience client inhérente aux portefeuilles numériques. ComplyAdvantage aidera notamment vos analystes chargés de la conformité pour :

- Les mises à jour des sanctions en temps réel : Renforcez vos solutions dédiées à l’obligation de vigilance et au filtrage des paiements grâce à des mises à jour des listes de sanctions réalisées en moins d’une heure sur l’ensemble du système. ComplyAdvantage puise les données directement auprès des autorités de réglementation en utilisant des systèmes automatisés, le tout sous la supervision d’un expert.

- Le filtrage des paiements avec un traitement direct renforcé : Les établissements qui utilisent la solution de filtrage des paiements de ComplyAdvantage ont vu baisser les taux de faux positifs jusqu’à 60 % et ont pu traiter instantanément 99 % des transactions, alliant ainsi conformité et croissance de l’activité.

- La surveillance des transactions propulsée par l’IA : La solution de surveillance des transactions de ComplyAdvantage intègre une bibliothèque de règles de pointe, un générateur de règles en libre-service pour une personnalisation complète ainsi que des ressources d’apprentissage automatique (ML) pour compenser l’incapacité des règles existantes à expliquer certaines activités.

Renforcez votre conformité sans sacrifier la rapidité des paiements

Protégez votre activité avec les solutions ComplyAdvantage de filtrage LCB et de surveillance en temps réel et fondées sur les risques.

Obtenez une démonstration