L’arrivée de nouveaux dispositifs et services de paiement instantané, tels que les virements instantanés (ICT) SEPA ou FedNow vient modifier le paysage des paiements. En effet, les solutions qui permettent à un établissement de traiter les transactions en toute sécurité, en volume et en temps réel n’ont jamais pris autant d’importance.

Tout établissement financier qui cherche à déployer des processus de filtrage des paiements, ou à les moderniser, peut s’appuyer sur le large éventail de solutions logicielles spécialisées actuellement disponibles. Néanmoins, en raison de la grande variété de solutions disponibles, choisir une solution plutôt qu’une autre peut s’avérer difficile.

Cet article donne donc des conseils pour bien choisir sa solution et s’intéresse aux neuf principaux facteurs qu’un établissement doit prendre en compte avant d’opter pour un logiciel de filtrage des paiements spécifique.

Qu’est-ce qu’un logiciel de filtrage des paiements ?

Le filtrage des paiements est une solution indispensable à un prestataire de services de paiement (PSP) pour respecter ses obligations en matière de lutte contre le blanchiment d’argent et le financement du terrorisme (LCB-FT). Il permet à un établissement de détecter si un paiement spécifique comporte un risque de blanchiment ou de financement du terrorisme (BC-FT), auquel cas ce dernier devra soumettre cette transaction à un examen plus approfondi, voire la bloquer.

Pour qu’un filtrage des paiements soit efficace, un établissement doit s’appuyer sur un logiciel de filtrage des paiements, à savoir sur une technologie spécialisée qui vérifie les informations relatives à un paiement spécifique et qui les analyse pour y déceler un quelconque signe de risque de BC-FT. Choisir le bon logiciel est essentiel pour traiter des paiements instantanés à grande échelle tout en protégeant l’établissement, ainsi que ses clients, contre la criminalité financière.

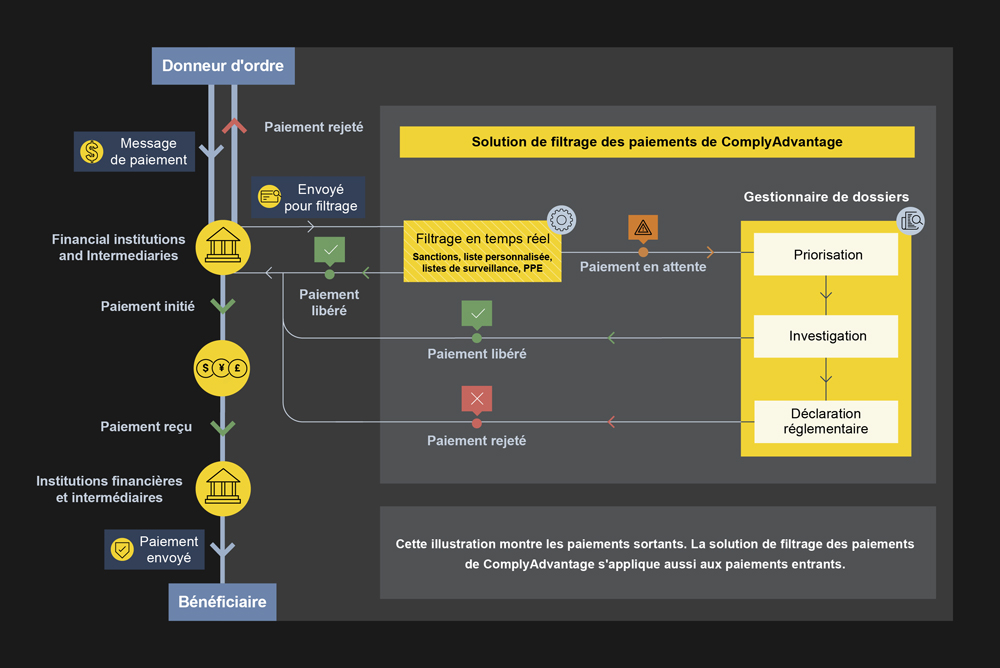

Un logiciel de filtrage des paiements collecte et valide les informations nécessaires concernant un paiement avant d’évaluer d’éventuels risques de BC-FT en vérifiant les données en jeu par rapport à des listes de sanctions et de personnes politiquement exposées (PPE). Les paiements en temps réel sont susceptibles de modifier la manière dont un établissement effectuera des contrôles, notamment en raison des nouvelles règles SEPA qui imposent aux établissements bancaires et aux PSP de filtrer leurs clients par rapport aux listes de sanctions au moins une fois par jour, un filtrage manuel de chaque paiement prenant trop de temps. Cependant, un établissement aura toujours besoin de procéder au filtrage des paiements pour les transactions effectuées en dehors de l’espace unique de paiement en euros (SEPA). Ce même établissement a donc besoin d’un système souple pour filtrer les paiements chaque fois que cela s’avère nécessaire. Le schéma ci-dessous explique le fonctionnement de la solution de filtrage des paiements de ComplyAdvantage :

Pourquoi le filtrage des paiements est-il important pour la LCB-FT ?

Le filtrage des paiements est l’un des principaux outils de l’arsenal LCB de tout établissement financier, car il permet de prévenir l’exécution de transactions illégitimes. En raison de la prédominance des paiements instantanés dans le paysage financier contemporain, un filtrage efficace des paiements peut bloquer la criminalité financière en temps réel.

Dans la plupart des juridictions, les PSP sont soumis à des réglementations LCB-FT destinées à s’assurer qu’un établissement a pris des mesures pour empêcher le traitement de fonds issus d’activités criminelles. Si un établissement n’est pas suffisamment protégé, il risque alors de s’exposer à des comportements criminels, tels que le blanchiment d’argent, le financement du terrorisme, le contournement des sanctions ou la fraude. Dans ce cas, les conséquences du non-respect de la réglementation vont de l’atteinte à la réputation jusqu’à des sanctions financières et pénales.

9 conseils pour choisir votre logiciel de filtrage des paiements

1. Comprendre les besoins de votre établissement

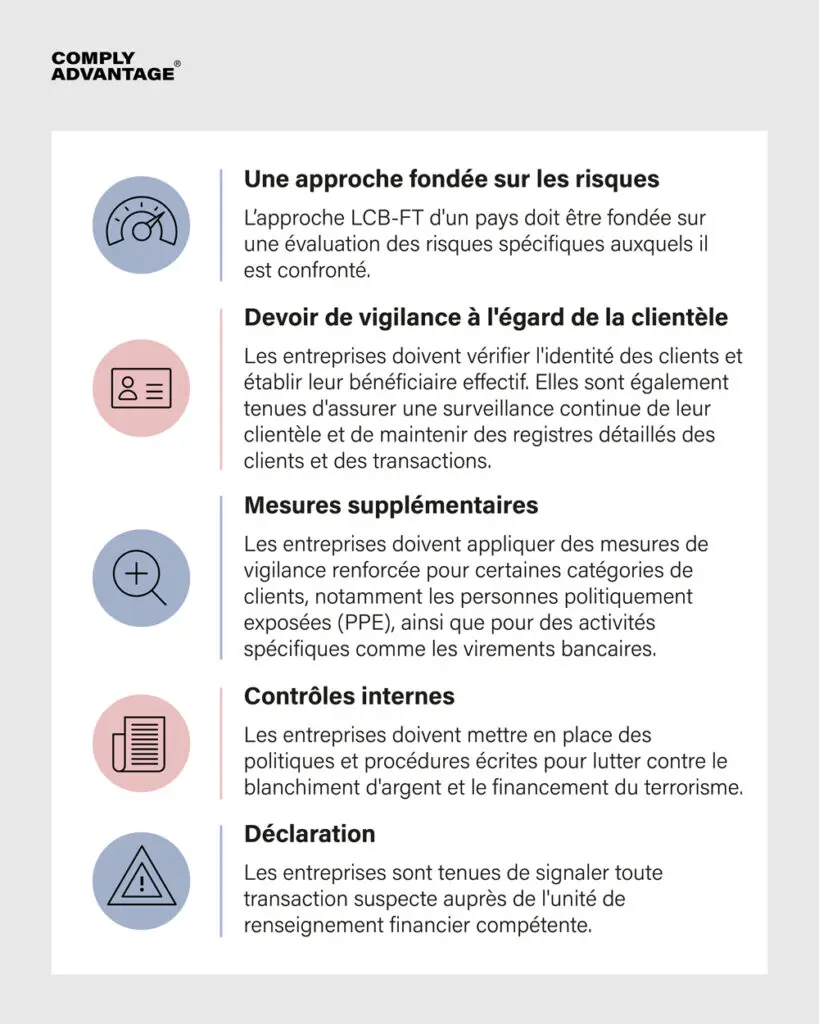

La conformité LCB repose sur une approche fondée sur le risque, sachant que tous les programmes de conformité sont différents car chaque établissement a des besoins uniques. Il en va de même pour les processus de filtrage des paiements et les solutions logicielles utilisées pour les exécuter. Un établissement doit évaluer dans quelle mesure telle ou telle solution est adaptée aux options de paiement qu’il propose ainsi qu’à ses clients et aux juridictions dans lesquelles il opère, tous ces facteurs ayant une incidence sur les données dont l’établissement a besoin pour filtrer les paiements.

Un établissement aura toujours des intérêts multiples à concilier. Au-delà des questions de conformité, les considérations relatives à la réputation, aux opérations et aux performances influenceront également le choix du logiciel retenu. L’expérience client, les objectifs de croissance et l’optimisation des flux de travail seront autant de critères à prendre en compte.

2. Tenir compte de vos obligations réglementaires

Même si chaque juridiction dispose de son propre cadre législatif en matière de LCB-FT, celui-ci reste généralement conforme aux normes internationales du Groupe d’action financière (GAFI) connues comme les « 40 recommandations ». Tout établissement financier doit consulter les réglementations qu’il est légalement tenu de respecter, lesquelles incluent généralement ces 40 recommandations.

De plus, les PSP sont soumis à une législation propre aux paiements qui les oblige à adopter un processus de filtrage des paiements. La deuxième Directive sur les Services de Paiement (DSP2) est un exemple de réglementation sur les paiements dans l’UE.

Un établissement doit s’assurer que son logiciel de filtrage des paiements est conforme à ces réglementations et qu’il lui permettra d’accéder aux listes de sanctions pertinentes pour les juridictions où il opère. De plus, les autorités réglementaires attendent d’un établissement qu’il explique le choix de son logiciel et qu’il explique comment ce dernier l’aide à respecter les exigences de conformité.

Guide : Votre feuille de route LCB pour les paiements instantanés SEPA

Découvrez l'impact du passage aux paiements instantanés SEPA sur vos procédures de filtrage des clients.

Téléchargez votre exemplaire3. Sélectionner une solution précise et efficace

Tout établissement doit s’assurer de bien comprendre les fonctionnalités spécifiques d’une solution de filtrage des paiements et vérifier que cette dernière répond bien à ses besoins. Une solution efficace s’appuiera sur des données à la fois exhaustives, correctes et complètes. De plus, un établissement doit vérifier si la solution retenue permet de filtrer les paiements avec précision à partir de ces informations, ceci afin de détecter les vrais positifs et de réduire les faux positifs au strict minimum. C’est ainsi que les algorithmes de rapprochement peuvent tenir compte de variantes orthographiques ou de conventions de dénomination globales tandis que l’établissement devra aussi être capable d’ajuster les paramètres de recherche pour ne filtrer que les données pertinentes.

En outre, il est important de se rappeler que les réglementations LCB, les listes de sanctions et les données sur les PPE sont toutes susceptibles d’évoluer, ce qui rend les profils de risque des clients dynamiques et non pas statiques. Par conséquent, un établissement doit s’assurer que le logiciel qu’il a choisi lui fournira les informations les plus récentes, dans l’idéal avec des mises à jour automatisées lui fournissant de nouvelles informations en temps quasi réel.

4. S’assurer de l’intégration parfaite à vos systèmes existants

Le cloisonnement des données et des systèmes peut être un inconvénient majeur pour les processus de conformité et peut donc compromettre la capacité de l’équipe Conformité de l’établissement à consulter toutes les données dont elle a besoin pour réagir aux alertes. Mais cet inconvénient de taille pour la conformité peut être éliminé en choisissant un logiciel de filtrage des paiements qui s’intègre à la pile technologique existante de l’établissement. Quant aux interfaces de programmation d’applications (API) qui permettent à deux systèmes de communiquer plus facilement, elles sont le meilleur moyen de garantir l’intégration et de libérer l’établissement du cloisonnement des données.

5. Évaluer la facilité d’utilisation de la solution

Même si une solution de filtrage des paiements peut paraître excellente sur le papier en termes de conformité technique, elle ne servira pas à grand-chose si elle n’est pas pratique. C’est pourquoi un établissement doit vérifier les aides au déploiement qui sont proposées, qu’il s’agisse de guides, de FAQ ou d’autres documents de support, ou encore d’une assistance et d’un dépannage continus assurés par le fournisseur. La disponibilité de bacs à sable pour tester les modèles de risque et les configurations de filtrage permet aussi de vérifier l’adéquation entre un logiciel et les besoins de l’établissement.

Un établissement doit rechercher des fonctionnalités logicielles spécifiques qui offrent une expérience utilisateur positive. Il peut notamment s’agir de données et de profils clients consolidés, de l’évaluation automatisée des risques liés aux clients et aux événements, de la hiérarchisation des alertes ainsi qu’une documentation accessible sur les clients et les cas afin de fournir une certaine traçabilité à un établissement.

6. Vérifier la conformité aux exigences de sécurité et de confidentialité des données

Lorsqu’il évalue les différentes solutions disponibles sur le marché, le responsable de la conformité doit donner la priorité à la sécurité de l’information en raison du volume et de la sensibilité des données clients qui entrent en scène pour le filtrage des paiements. Une évaluation des risques à l’échelle de l’établissement doit tenir compte de la sécurité des données et de la protection de la vie privée, sachant qu’un établissement doit mettre en place des stratégies pour résister aux cyberattaques et assurer au maximum la continuité de ses activités en cas d’attaque. Le logiciel de filtrage des paiements qui sera adopté par un établissement devra être conforme à ces stratégies et ne pas augmenter de manière inutile les risques de sécurité existants. Un établissement doit aussi être conscient de ses obligations en matière de protection de la vie privée en vertu de réglementations telles que le RGPD et s’assurer que la solution de chaque fournisseur les prend bien en compte.

7. Analyser le rapport coût-efficacité de la solution

Les budgets, les délais et les indicateurs clés de performance doivent tous influencer la manière dont un établissement financier choisit son logiciel de filtrage des paiements. Les établissements d’envergure prêts à investir beaucoup de temps et de ressources dans ce processus doivent s’assurer que la solution LCB qu’ils achèteront sera fonctionnelle à travers toute l’organisation, ce que les solutions les moins coûteuses ont peu de chances de fournir. Concernant les structures plus petites mais qui ont des projets de croissance ambitieux, l’évolutivité est un critère particulièrement important. En effet, jeter son dévolu sur une solution qui fonctionne aujourd’hui mais qu’il faudra abandonner dans un an ou deux ans n’est pas une stratégie rentable sur le long terme.

8. Évaluer la réputation du fournisseur

En règle générale, pour évaluer la réputation d’un fournisseur, un établissement dispose essentiellement de deux moyens. Il peut d’une part consulter les listes de clients et les études de cas publiées par le fournisseur et qui indiquent un retour positif et renseignent sur l’expérience du fournisseur avec des clients similaires. D’autre part, un établissement peut se mettre en quête d’une validation tierce du même fournisseur et de son produit, notamment sur des plateformes professionnelles et d’évaluation telles que Chartis ou G2, ou bien de certifications délivrées par des organismes de normalisation tels que l’ISO.

9. Demander des démonstrations ou des tests

C’est au fil du temps que se construisent des relations fructueuses entre un fournisseur de logiciels et un établissement financier. Ce dernier doit se demander si ce sont les ensembles de règles normalisées ou les solutions plus personnalisées qui répondent le mieux à ses besoins spécifiques. Quant au fournisseur, il doit être capable de conseiller l’établissement sur des points de déploiement spécifiques et l’aider à affiner son utilisation du logiciel pour optimiser le processus de filtrage des paiements. Démonstrations et tests en bac à sable sont de bons moyens d’identifier un socle commun entre les fonctionnalités du produit et les besoins de l’établissement et de le tester à partir de ces critères. Acquérir le mauvais logiciel de filtrage des paiements sans l’avoir essayé au préalable est une erreur qui coûtera cher à un établissement.

Améliorer l’efficacité avec des solutions de pointe en matière de filtrage des paiements

La solution de filtrage des paiements de ComplyAdvantage associe des fonctionnalités de conformité de pointe à des mesures renforçant l’efficacité, ce qui permet à un établissement d’exécuter un traitement direct supérieur et sans compromis en termes de risques. Un établissement qui cherche à traiter les paiements de manière fiable, instantanée et à grande échelle peut bénéficier de caractéristiques telles que :

- Des délais de traitement inférieurs à une demi-seconde pour 99 % des paiements : nécessitant uniquement quelques millisecondes pour analyser les transactions, le filtrage des paiements fourni par ComplyAdvantage prend en charge n’importe quel système de paiement instantané, dont SEPA, FedNow et Faster Payments.

- Une mise à jour des sanctions sur l’ensemble du système en moins d’une heure : améliorée par l’intelligence artificielle (IA), notre technologie surveille directement les régulateurs et autres autorités pour obtenir des mises à jour plutôt que de devoir attendre des annonces officielles parfois tardives. Répartie à travers le monde, notre équipe d’analystes surveille l’actualisation des données pour s’assurer que seules les bonnes mises à jour seront effectuées.

- Un filtrage sur mesure : il est possible de filtrer n’importe quel attribut, y compris des noms, des codes BIC et des pays, dont des champs de texte non structurés. Des listes personnalisées et des niveaux de recherche approximative peuvent également être appliqués à différents canaux de paiement.

- Des données, un filtrage et une gestion des dossiers totalement intégrés : des flux de travail à la fois flexibles et efficaces peuvent aider l’équipe en charge de la Conformité à examiner plus facilement les cas et à prendre des mesures dans les délais.

Offrez une expérience de paiement sans compromis

Découvrez comment ComplyAdvantage peut vous aider à accélérer le filtrage de vos paiements sans compromettre la gestion des risques.

Demandez une démonstrationPublié initialement 09 janvier 2025, mis à jour 12 février 2025

Avertissement : Ce document est destiné à des informations générales uniquement. Les informations présentées ne constituent pas un avis juridique. ComplyAdvantage n'accepte aucune responsabilité pour les informations contenues dans le présent document et décline et exclut toute responsabilité quant au contenu ou aux mesures prises sur la base de ces informations.

Copyright © 2026 IVXS UK Limited (commercialisant sous le nom de ComplyAdvantage)