Le blanchiment d’argent, qui correspond au traitement de fonds d’origine criminelle afin de les faire paraître légitimes, est une activité florissante. En effet, l’Office des Nations Unies contre la drogue et le crime (ONUDC) estime que le montant des fonds blanchis à travers le monde en un an représente entre 2 et 5 % du PIB mondial, soit entre 2200 milliards et 5500 milliards de dollars américains.

Les établissements reconnus coupables d’avoir encouragé le blanchiment d’argent, délibérément ou à leur insu, subissent les très lourdes conséquences financières, judiciaires et réputationnelles de leur non-conformité au cadre réglementaire de lutte contre le blanchiment d’argent et le financement du terrorisme (LCB-FT). Pour échapper à cette répression, ils doivent se tenir au fait de l’évolution de la réglementation mais aussi comprendre le mode opératoire du blanchiment d’argent. Le présent article explique les méthodes de blanchiment les plus fréquentes.

Top 9 des techniques de blanchiment d’argent

1. Blanchiment d’argent basé sur le commerce

Les criminels sont passés maîtres dans l’exploitation des mécanismes complexes du commerce international pour blanchir de l’argent. De la falsification des documents commerciaux au classement erroné des marchandises, le blanchiment d’argent basé sur le commerce (TBML) peut prendre de nombreuses formes parmi lesquelles :

- La sur-expédition, autrement dit l’envoi de quantités de marchandises supérieures à celles indiquées dans les documents, qui permet de transférer des valeurs à l’importateur.

- La sous-expédition, à savoir l’envoi de quantités de marchandises inférieures à celles déclarées dans les documents, qui permet à l’exportateur de conserver la survaleur.

- La surfacturation, qui permet à l’exportateur de recevoir plus d’argent que la valeur réelle de l’expédition.

- La sous-facturation, qui permet à l’importateur de recevoir des marchandises d’une valeur supérieure au prix payé.

- La présentation de plusieurs factures pour la même expédition.

Parce qu’il s’opère sur plusieurs pays et qu’il fait intervenir de multiples acteurs, le TBML peut être difficile à détecter. Selon le Groupe d’action financière (GAFI), les indicateurs de risque de TBML sont notamment :

- Des structures d’entreprise complexes avec parfois l’utilisation de sociétés écran.

- Une société immatriculée à une adresse qui semble n’exister qu’à des fins d’enregistrement massif.

- Des descriptions vagues des produits négociés sur les contrats et les factures.

- Des frais et des tarifs qui ne correspondent pas aux valeurs de marché habituelles.

2. Entreprises manipulant des espèces

Toute entreprise qui génère en espèces un pourcentage important de son chiffre d’affaires est considérée comme manipulant beaucoup d’espèces. Cette catégorie inclut des commerces tels que boutiques, bars, restaurants et certains fournisseurs de services financiers comme les bureaux de change.

Ces entreprises sont régulièrement ciblées par les blanchisseurs d’argent parce que :

- Les espèces d’origine illicite peuvent y être mêlées facilement aux recettes légitimes.

- L’absence de consignation électronique des transactions peut compliquer le travail des établissements financiers et des autorités qui chercheraient à déterminer la destination de l’argent blanchi.

- Les transactions en espèces permettent un plus grand anonymat que les transactions électroniques.

Le blanchiment d’argent par le biais d’entreprises manipulant des espèces s’appuie généralement sur la création de fausses factures, de fausses transactions, de faux clients ou de faux services pour créer l’illusion que l’argent a été gagné légalement.

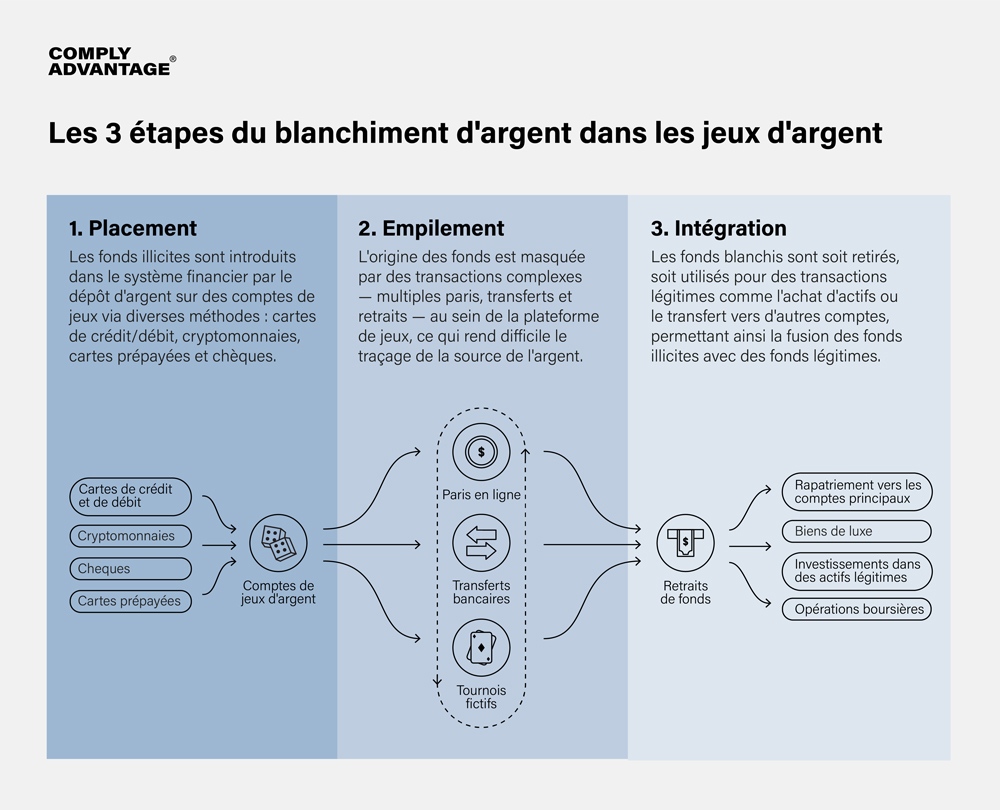

3. Blanchiment d’argent par les casinos et les jeux en ligne

De même que les entreprises qui manipulent beaucoup d’espèces peuvent être utilisées pour traiter rapidement de fortes sommes, les casinos sont un canal classique pour blanchir des fonds. En effet, les casinos collectent généralement des données moins détaillées sur leurs clients que ne le font les établissements financiers pour identifier leur clientèle. De ce fait, le niveau d’anonymat que procurent les casinos permet aux criminels de contourner les systèmes de surveillance rigoureux mis en place par les établissements financiers et de blanchir leur argent sale en étant moins surveillés. La possibilité d’utiliser plusieurs comptes dans des casinos en ligne ne fait qu’aggraver le problème.

Dans les casinos, qu’ils soient physiques ou en ligne, les clients peuvent échanger de l’argent « sale » contre des jetons qu’ils vont utiliser pour jouer, puis empocher de l’argent « propre » au titre de leurs gains au jeu. Les terminaux de paris à cote fixe sont souvent utilisés pour cette technique de blanchiment car ils permettent au joueur de ne perdre qu’une petite somme par rapport à des jeux de hasard plus risqués.

Les criminels peuvent aussi perdre de l’argent volontairement face à un autre joueur qui leur sert de complice, ceci pour mieux échapper à l’examen minutieux souvent déclenché par les paris gagnés contre le casino lui-même. Les criminels rachètent parfois avec des fonds illégaux les gains légitimes d’autres joueurs pour plus cher que le montant des gains proprement dit.

4. Blanchiment d’argent via les polices d’assurance

Le blanchiment d’argent dans le secteur de l’assurance masque des fonds illégaux en exploitant les mécanismes de différents produits d’assurance. Un exemple caractéristique en est la fraude à la prime : un criminel utilise des fonds pour acheter une police d’assurance, si possible à capital élevé comme une assurance-vie, avant d’en demander le remboursement ou le rachat. Il peut ainsi récupérer tout ou partie de l’argent, la justification de l’origine des fonds étant dès lors toute trouvée.

Le blanchiment d’argent dans le secteur de l’assurance peut également s’opérer en faisant de fausses déclarations pour recevoir des indemnités en argent blanchi ou en constituant de fausses compagnies d’assurance pour capter et traiter cet argent au nom de criminels sous la forme de polices fictives.

Les signaux d’alerte du blanchiment d’argent via l’assurance sont par exemple :

- Le paiement non expliqué de surprimes

- La volonté de racheter rapidement une police

- L’achat d’un produit qui ne correspond pas au profil client

- La participation de bénéficiaires dont le lien avec le titulaire de la police est obscur

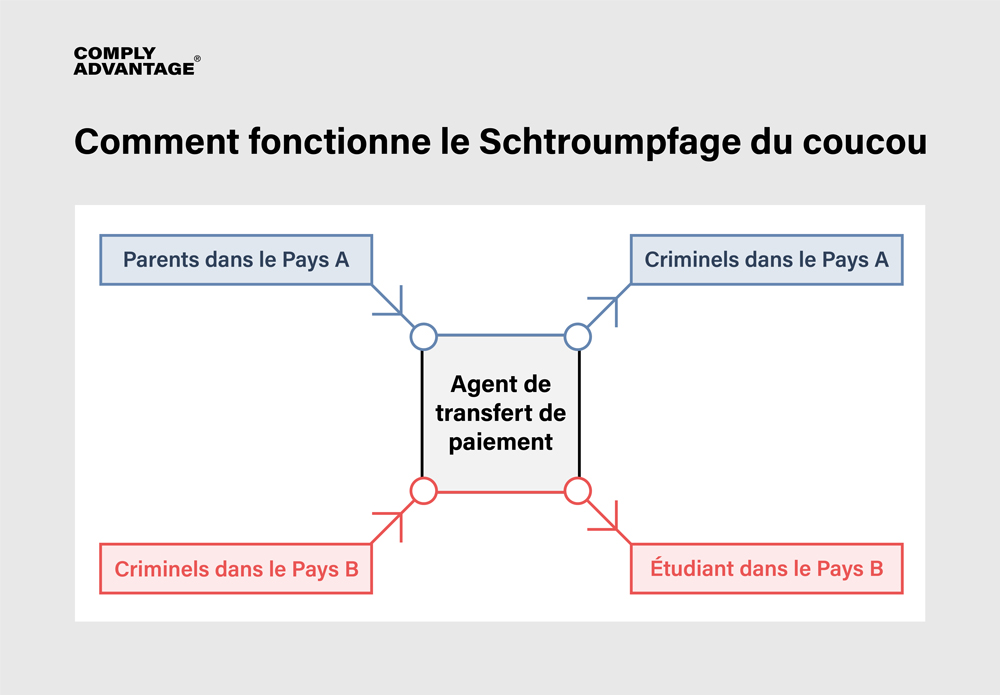

5. Schtroumpfage du coucou (Cuckoo smurfing)

Le schtroumpfage de base implique le dépôt d’espèces structurés, c’est-à-dire en deçà des seuils de signalement des transactions, les opérations étant exécutées pour le compte de criminels par plusieurs personnes ou « schtroumpfs ». La variante du coucou est l’exploitation d’une transaction convenue entre des parties légitimes pour couvrir un transfert de valeur entre criminels.

Prenons l’exemple de parents d’un étudiant qui vivent dans un pays A et souhaitent envoyer de l’argent à leur enfant qui étudie dans un pays B. En parallèle, un groupe criminel opérant dans le pays B souhaite verser le même montant à un autre groupe criminel sévissant dans le pays A.

L’émetteur du paiement qui traite la transaction s’arrange pour que l’argent des parents soit versé, à leur insu, sur un compte contrôlé par le groupe criminel dans le pays A, de sorte que les fonds ne quittent jamais le pays. Entre-temps, les fonds provenant du groupe criminel du pays B seront versés sur le compte de l’étudiant. Les employés font les formalités et les opérations nécessaires au sein du système afin que la transaction entre les parents et l’étudiant semble avoir été effectuée normalement.

6. Mules financières

Une mule financière, ou un passeur, est une personne recrutée par des criminels, avec ou contre sa volonté, afin de servir d’intermédiaire pour injecter de l’argent sale dans le système financier légal. En règle générale, un criminel vire l’argent sur le compte d’une mule et lui donne des instructions sur la manière de le transférer ou de le retirer, lui proposant souvent un peu d’argent pour récompenser son intervention. Ce faisant, les criminels peuvent réaliser des transactions tout en masquant leur identité.

Les typologies de mules financières évoluent et tirent souvent parti de l’omniprésence de la technologie mobile et des réseaux sociaux. Selon le FBI, les étudiants, les demandeurs d’emploi et les personnes utilisant des sites ou des applis de rencontre font partie des cibles privilégiées pour servir de mules financières.

7. Blanchiment d’argent par la cryptomonnaie

Les actifs numériques, et plus particulièrement les cryptomonnaies, sont souvent utilisés pour blanchir de l’argent parce que les transactions en cryptos sont rapides et anonymes. À la différence des transactions réalisées en monnaie fiduciaire, les transactions en cryptomonnaies s’effectuent entre des portefeuilles numériques anonymisés, sans surveillance d’un intermédiaire ou d’une infrastructure d’opérations bancaires réglementée. Cet anonymat facilite la circulation de grosses sommes d’argent sans attirer l’attention.

La négociation de fonds via de multiples places de marché contre différents types de cryptomonnaies avant leur conversion en liquidités (cash-out) entretient un réseau particulièrement complexe de transactions qui peut rendre le traçage des fonds illicites difficile. C’est pourquoi de nombreux pays ont adopté ou étendu leur cadre législatif pour assujettir explicitement les actifs numériques aux mesures de LCB-FT.

En 2023, les cryptomonnaies ont été l’industrie la plus fortement condamnée à des amendes pour manquements à la réglementation LCB. Pour atténuer le risque de non-conformité, les fournisseurs de services de cryptos peuvent appliquer certaines des bonnes pratiques développées dans la vidéo ci-dessous.

8. Blanchiment d’argent par les paiements pair-à-pair

Le blanchiment d’argent par les paiements pair-à-pair (P2P) exploite la rapidité des paiements numériques sur les marchés en ligne et sur d’autres plateformes pour fractionner (structuration) de fortes sommes d’argent en plusieurs transactions plus petites ou pour envoyer de l’argent à l’étranger. Il existe différents types de blanchiment d’argent par les paiements P2P :

- Les criminels qui exploitent les services P2P de crédit ou de microcrédit. Ces services, qui permettent d’accéder à des crédits plus rapidement, et souvent à de meilleurs taux, qu’auprès des banques, ouvrent la porte au « nettoyage » (blanchiment) de fonds illégaux fournis sous forme de prêts et remboursés avec de l’argent légitime.

- Les services de financement participatif qui sont détournés pour blanchir de l’argent. Souvent moins réglementées, les plateformes de financement participatif peuvent ne pas être soumises aux contrôles LCB-FT de pointe réalisés par un établissement financier traditionnel. Des fonds illicites peuvent être investis dans un projet frauduleux de financement participatif en déguisant ces fonds en argent obtenu de manière légitime par le destinataire.

- Des individus qui offrent un accès à des biens ou à des services qui, en réalité, sont inutilisés ou factices, en échange d’un paiement, ce qui fait passer les fonds concernés pour le produit d’une transaction légitime.

9. Blanchiment d’argent par l’immobilier

Le problème de l’afflux de fonds criminels sur le marché immobilier de grandes villes a été une préoccupation opérationnelle croissante des professionnels de la conformité au cours de la dernière décennie, des moyens opaques fournis par des entreprises ayant été utilisés par des bénéficiaires effectifs ultimes (UBO) anonymes pour acheter des biens immobiliers d’envergure.

L’acquisition de biens immobiliers permet aux criminels de figer la valeur des fonds illicites ou à « nettoyer » de l’argent en louant ou en revendant le bien, l’avantage étant que la valeur du bien augmente souvent avec le temps. Les signaux d’alerte pour blanchiment d’argent dans l’immobilier sont notamment :

- Un bien immobilier qui est acheté en espèces, sans intervention d’un prêteur.

- Une incohérence entre la valeur du bien et les revenus déclarés par l’acquéreur.

- Une distance géographique inexpliquée entre le lieu actuel de résidence de l’investisseur et le bien immobilier acquis.

- Une tierce partie, connue sous le nom d’acheteur mandaté, qui conclut la transaction finale.

En effet, les propriétés peuvent être sous- ou surévaluées avec l’aide des intermédiaires du secteur que sont les courtiers, les conseillers hypothécaires, les agents immobiliers ou encore les promoteurs. Un rapport publié en 2024 par le GAFI concernant la conformité de ses pays membres vis-à-vis de ces intermédiaires, dont les agents immobiliers, indique que les pays qui contribuent à plus de la moitié du PIB mondial obtiennent un score inférieur à 50 % en la matière.

Comment les entreprises peuvent-elle détecter et prévenir le blanchiment d’argent ?

Etant donné l’ampleur et la sophistication des typologies actuelles de blanchiment d’argent, les établissements doivent s’efforcer de réduire en amont leur risque d’exposition à la criminalité financière. Autrement dit, ils doivent :

- Procéder à une évaluation des risques pour analyser là où l’exposition au risque est la plus probable et la plus importante, en fonction de leurs produits et services, de leur base de clientèle et de leur zone d’activité.

- Développer un programme complet de conformité LCB pour traiter ces risques et affecter des ressources là où elles sont indispensables. Mettre en place, sous la supervision d’un responsable spécialisé dans la conformité, des procédures documentées pour les contrôles de vigilance à l’égard de la clientèle, la surveillance continue des clients et des transactions ainsi que pour le signalement des activités suspectes.

- Choisir un éditeur de logiciels de LCB pour déployer correctement le programme. Parmi les nombreuses options disponibles, les établissements doivent choisir celle adaptée à leur activité, à leurs contraintes en matière de conformité et aux fonctionnalités du logiciel.

ComplyAdvantage fournit un accès aux meilleures données du marché et à des ressources d’intelligence artificielle (IA) de pointe pour aider les établissements à détecter et à prévenir tout comportement suspect sur tout le spectre des typologies de blanchiment d’argent. Nos solutions comprennent :

- Le filtrage des clients et le filtrage des entreprises avec une mise à jour en temps réel des données sur les sanctions, des listes de surveillance, des personnes politiquement exposées (PPE) et de la couverture médiatique négative .

- Le filtrage des paiements qui assure un traitement direct renforcé et de faibles taux de faux positifs, le tout sans compromission avec les risques.

- La surveillance des transactions qui permet aux établissements de détecter toute caractéristique de paiement inhabituelle ou suspecte en s’appuyant sur une bibliothèque actualisée de règles sur les typologies LCB-FT par secteur.

La surveillance continue qui permet aux établissements d’agir dès l’apparition des risques en détectant immédiatement les changements au niveau du profil de risque d’un client.

Téléchargez notre cinquième rapport annuel sur l'état du secteur, une feuille de route pour l’année à venir, élaborée à partir d'une enquête mondiale menée auprès de 600 décideurs en conformité.

L'état de la criminalité financière en 2025

Publié initialement 10 janvier 2025, mis à jour 12 février 2025

Avertissement : Ce document est destiné à des informations générales uniquement. Les informations présentées ne constituent pas un avis juridique. ComplyAdvantage n'accepte aucune responsabilité pour les informations contenues dans le présent document et décline et exclut toute responsabilité quant au contenu ou aux mesures prises sur la base de ces informations.

Copyright © 2026 IVXS UK Limited (commercialisant sous le nom de ComplyAdvantage)