En février 2024, le Parlement européen a approuvé de nouvelles règles visant à garantir la réception immédiate des transferts de fonds sur les comptes bancaires ouverts dans toute l’Union européenne. Outre la nécessaire actualisation des contraintes réglementaires que cela représentait pour les banques et autres prestataires de services de paiement (PSP), cette nouvelle législation a modifié le recueil de règles liées au virement instantané de l’Espace unique de paiement en euros (SEPA).

À la lumière de ces récents développements, cet article fait le point sur l’évolution du paysage des paiements dans l’Union européenne (UE) et pose les questions suivantes :

- Qu’est-ce que SEPA, quels sont ses avantages et quels sont les pays de la zone SEPA ?

- Quel est le cadre juridique du SEPA et les réglementations qui l’encadrent ?

- Comment SEPA est-il lié à la réforme réglementaire de l’UE en matière de paiements instantanés ?

Guide : Votre feuille de route LCB pour les paiements instantanés SEPA

Découvrez l'impact du passage aux paiements instantanés SEPA sur vos procédures de filtrage des clients.

Téléchargez votre exemplaireQu’est-ce que SEPA ?

SEPA est un cadre défini par l’UE pour harmoniser les paiements libellés en euros dans les pays participants. L’objectif premier du SEPA est de créer un marché plus intégré et plus efficace pour les services de paiement en Europe. Permettant d’effectuer des transactions en euros de manière fluide, cette initiative ne différencie plus les paiements nationaux des paiements transfrontaliers.

Comment fonctionnent les paiements et virements SEPA ?

Les paiements SEPA concernent tous les paiements libellés en euros qui sont effectués entre des comptes de la zone SEPA selon des procédures et formats normalisés parmi lesquels figurent :

- Les virements qui correspondent à des transferts de fonds d’un compte bancaire vers un autre.

- Les prélèvements automatiques, à savoir des transactions préautorisées permettant de débiter des fonds sur le compte du payeur.

- Les retraits aux guichets automatiques qui sont des retraits d’espèces à un distributeur automatique de billets dans l’ensemble des pays de la zone SEPA.

- Les paiements par cartes de débit et de crédit, c’est-à-dire des transactions effectuées au moyen d’une carte de débit et de crédit émise au sein de la zone SEPA.

- Les transferts de fonds qui concernent l’envoi d’argent entre les différents pays de la zone SEPA.

Qu’est-ce qu’un mandat SEPA ?

Un mandat SEPA est un élément-clé des paiements SEPA, en particulier pour les prélèvements automatiques. En effet, il permet au payeur d’autoriser l’émetteur de factures à débiter son compte bancaire. À l’origine, les mandats SEPA devaient être signés sur papier. Cependant, en 2012, le Conseil européen a cherché à harmoniser les systèmes de paiement en euros en adoptant le règlement (UE) n° 260/2012 qui a favorisé la transition vers les mandats numériques. Actuellement, il est possible d’obtenir l’autorisation du payeur en recourant à un processus papier ou dématérialisé. Néanmoins, la signature électronique d’un mandat SEPA est vivement encouragée en raison de son efficacité et de sa sécurité juridique.

En effet, le mandat électronique sert de preuve aux émetteurs de factures pour justifier les débits et les protéger contre toute réclamation portant sur des transactions non autorisées. Les payeurs pouvant demander le remboursement des débits non autorisés dans un délai de 13 mois, il est important de pouvoir produire une preuve solide de l’autorisation.

Les avantages des paiements et virements SEPA

Les paiements, virements et prélèvements SEPA offrent de nombreux avantages aux établissements financiers et notamment :

- La rentabilité : Les paiements SEPA entraînent généralement des frais moins élevés que les paiements transfrontaliers classiques. Ceci est lié aux structures tarifaires harmonisées dans la zone SEPA qui contribuent à réduire sensiblement les coûts du transfert d’argent à travers différents pays.

- La rapidité : Les transactions au sein du réseau SEPA font l’objet d’un traitement rapide, souvent en un jour ouvrable. Cette rapidité profite aux entreprises et aux particuliers qui ont besoin de transférer des fonds rapidement et qui bénéficient ainsi de paiements dans les délais et d’une gestion efficace des flux de trésorerie.

- La praticité : SEPA simplifie les paiements en normalisant les procédures dans tous les pays participants. Il est possible d’effectuer des paiements transfrontaliers aussi facilement que des paiements nationaux en utilisant un seul compte bancaire pour réaliser des transactions dans l’ensemble de la zone SEPA.

- La transparence : Les paiements SEPA s’accompagnent d’une tarification claire et de moins de coûts cachés, ce qui permet de mieux maîtriser les frais encourus. C’est cette transparence qui aide les entreprises à mieux prévoir et gérer leurs dépenses liées aux transactions transfrontalières.

- La sécurité : Des mesures de sécurité renforcées et des protections réglementaires solides sont inhérentes aux paiements SEPA. Ces mesures sont notamment l’authentification forte du client (SCA) et la conformité aux normes de protection des données, ce qui garantit la sécurité des transactions tout en atténuant les risques de fraude.

- La normalisation : SEPA définit des formats et des procédures de paiement homogènes tels que l’utilisation du numéro de compte bancaire international (IBAN) et du code d’identification de la banque (BIC). Cette normalisation assure des transactions plus fluides et plus efficaces tout en réduisant les erreurs et les délais de traitement.

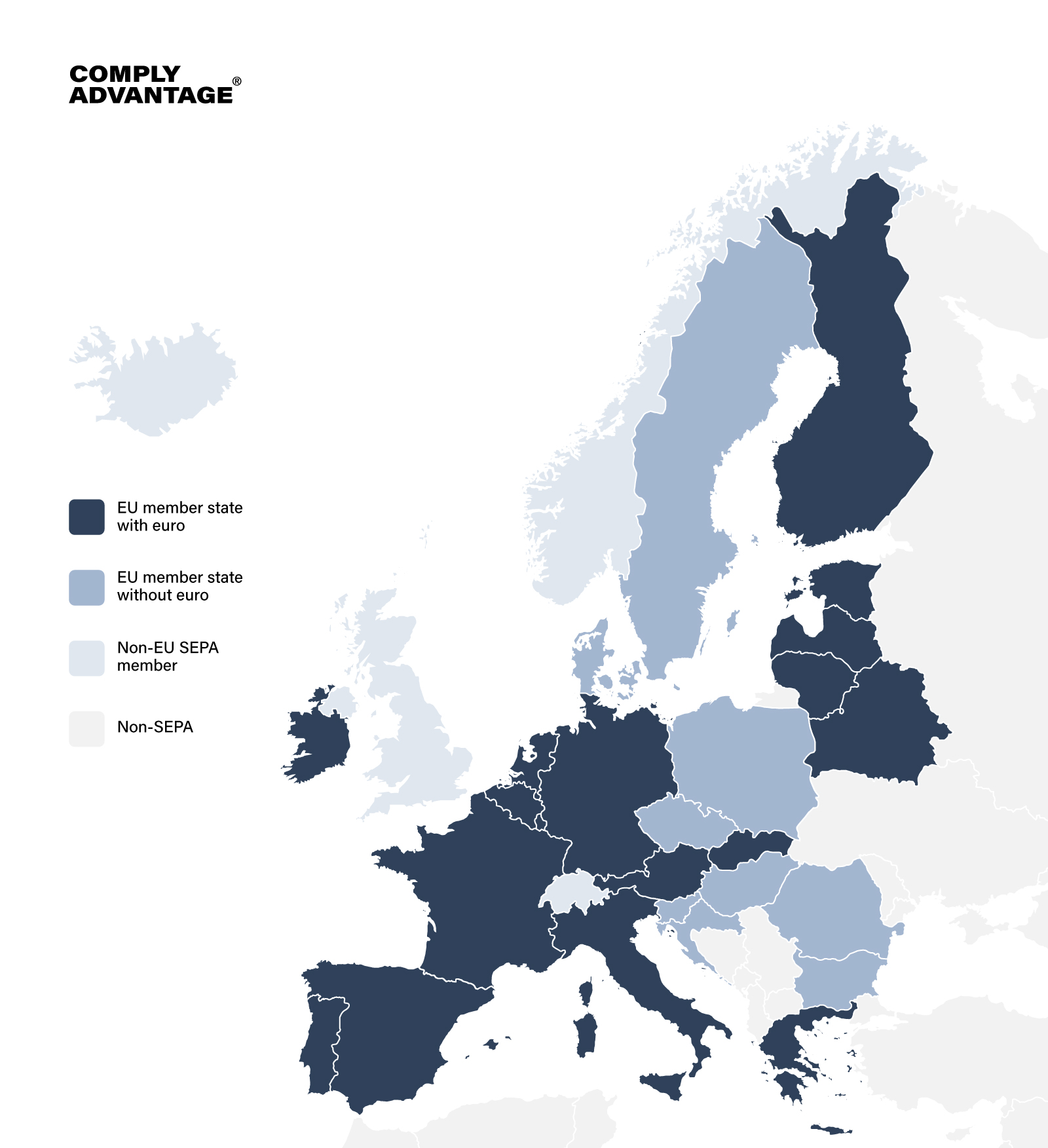

- L’accessibilité : SEPA couvre les 27 États membres de l’UE ainsi que plusieurs pays non membres de l’UE, dont l’Islande, le Liechtenstein, Monaco, la Norvège, Saint-Marin et la Suisse. Grâce à cette couverture étendue, les entreprises développent plus facilement leurs activités à travers l’Europe sans devoir gérer de multiples relations bancaires.

Quels sont les pays membres de la zone SEPA ?

La zone SEPA comprend 36 pays dont les états membres de l’UE et d’autres pays ayant choisi de participer à ce programme. Les pays de la zone SEPA sont :

| Andorre

Autriche Belgique Bulgarie Croatie Chypre République tchèque Danemark Estonie Finlande France Allemagne Grèce Hongrie Islande Irlande Italie Lettonie |

Liechtenstein

Lituanie Luxembourg Malte Monaco Pays-Bas Norvège Pologne Portugal Roumanie Saint-Marin Slovaquie Slovénie Espagne Suède Suisse Royaume-Uni Vatican |

Cadre juridique et réglementations de l’initiative SEPA

SEPA s’appuie sur un cadre juridique solide qui assure un fonctionnement harmonieux et la conformité dans tous les États membres. SEPA repose sur plusieurs règlements et directives majeurs, à savoir :

- Le règlement (UE) No 260/2012 : Ce dernier fixe les exigences techniques et commerciales pour effectuer des virements et des prélèvements en euros. Il garantit que les PSP se conforment à des formats et des procédures normalisés tels que le numéro de compte bancaire international (IBAN) et le code d’identification des entreprises (BIC).

- La Directive sur les services de paiement (PSD2) : Communément appelée DSP2, la directive (UE) 2015/2366 renforce la protection des consommateurs, encourage l’innovation et améliore la sécurité des services de paiement. Imposant l’authentification forte des clients, la DSP2 constitue un fondement juridique pour les services de paiement aux tiers.

- La Directive sur la monnaie électronique (EMD2) : La directive 2009/110/CE régit l’émission de monnaie électronique et l’activité des prestataires de monnaie électronique en s’assurant que ces derniers opèrent dans un cadre réglementaire harmonisé.

Quels sont les cinq systèmes de paiement SEPA ?

S’appuyant sur ce fondement juridique solide, le Conseil européen des paiements (EPC) a mis au point cinq systèmes distincts de traitement des paiements SEPA, chacun étant conçu pour répondre à des types de transactions et à des besoins utilisateurs spécifiques.

- Le système de virement instantané SEPA (SCT) qui permet de transférer des fonds en euros entre des comptes situés en zone SEPA. Il s’agit là d’un système idéal pour les paiements ponctuels tels que le versement des salaires, le règlement des factures des fournisseurs ou tout autre paiement d’ordre général permettant d’éliminer les processus papier. Les transactions sont généralement réalisées en un jour ouvrable, ce qui permet de normaliser le format des virements bancaires libellés en euros et de rendre les paiements transfrontaliers aussi faciles que les paiements nationaux.

- Le système de virement instantané (ICT) SEPA pour effectuer des virements en euros quasi instantanément entre des comptes ouverts dans la zone SEPA. Ce service est adapté aux transactions urgentes ou sensibles au facteur temps, notamment les transferts de fonds d’urgence ou les paiements en temps réel. En règle générale, les fonds sont disponibles en quelques secondes grâce à un service qui fonctionne 24 heures sur 24, 7 jours sur 7 et 365 jours par an, y compris pendant les week-ends et les jours fériés. Ce système fixe un montant maximum (qui peut néanmoins être révisé par l’EPC au fil du temps) pour le transfert de fonds tout en garantissant la réception quasi-instantanée des sommes sur le compte du bénéficiaire.

- Le système de prélèvement SEPA SDD Core grâce auquel les bénéficiaires peuvent prélever des fonds sur le compte d’un payeur, à condition que ce dernier ait donné son accord en amont. Ce système est couramment utilisé pour les paiements récurrents tels que les factures liés à des services publics (eau, gaz, électricité, Internet,…) ou à des abonnements. Il offre un cadre normalisé pour les prélèvements dans l’ensemble de la zone SEPA, ce qui permet aux bénéficiaires d’encaisser des paiements de manière efficace et sécurisée.

- Le système de paiement SEPA Direct Debit Business-to-Business (SDD B2B) qui s’apparente au système de prélèvement de base, mais réservé aux transactions commerciales. Exigeant que le payeur et le bénéficiaire soient enregistrés en tant qu’entreprises, il propose une période de remboursement plus courte. Répondant aux besoins spécifiques des transactions interentreprises, ce système est une méthode à la fois fiable et efficace pour traiter les paiements récurrents entre entreprises.

- Le système de virement instantané One-leg out (OCT Inst) qui est conçu pour faciliter les virements instantanés lorsque l’un des établissements financiers participants se trouve en dehors de l’espace SEPA. Ce système permet d’effectuer des paiements transfrontaliers à destination ou en provenance de pays n’appartenant pas à la zone SEPA, ce qui garantit des transactions rapides et efficaces. À l’instar du système SEPA ICT, OCT Inst traite les transactions en quelques secondes, ce qui permet de créditer presque instantanément le compte du destinataire.

Réforme de la réglementation sur les paiements instantanés dans l’UE

Même si trois de ces cinq systèmes sont dédiés aux paiements instantanés, le marché reste fragmenté. En fait, en 2023, seul un virement en euros sur dix environ effectué dans l’Union européenne était traité comme un paiement instantané.

Pour promouvoir les paiements en temps réel en Europe, le Conseil européen a privilégié l’instauration d’un marché des paiements instantanés totalement intégré à la région. Pour atteindre cet objectif, un nouveau règlement (Règlement (UE) 2024/886) introduit début 2024 modifie le recueil de règles SEPA concernant les virements instantanés et édicte les exigences suivantes pour les établissements financiers :

- Des canaux de paiement instantané : les PSP doivent proposer des paiements instantanés, réalisés dans les 10 secondes, via les mêmes canaux que ceux utilisés pour initier d’autres virements.

- La vérification du bénéficiaire : avant de compenser les paiements, le PSP du payeur doit vérifier les coordonnées du bénéficiaire, et notamment l’IBAN et le nom pour les personnes physiques ou l’IBAN et l’identifiant d’entité juridique pour les personnes morales. En cas d’incohérences, le payeur doit en être informé et avoir la possibilité d’annuler l’opération ou de la poursuivre malgré les incohérences constatées.

- Le filtrage des fraudes et des sanctions : les établissements doivent filtrer les bénéficiaires par rapport aux listes de sanctions lors de chaque nouvelle annonce ou mise à jour des sanctions existantes. Ces vérifications qui doivent avoir lieu avant l’autorisation de paiement ne doivent pas interrompre l’exécution des paiements instantanés.

- Les contrôles internes : les PSP doivent mettre en place des cadres de gestion interne exhaustifs comprenant notamment une cartographie des risques, des procédures de signalement financier et une structure de gouvernance pour garantir des processus stricts d’authentification et d’obligation de vigilance à l’égard de la clientèle.

- Des exigences en matière de reporting : les établissements sont contraints de communiquer des informations spécifiques sur les frais de virement, dont instantané, et sur l’activité des comptes de paiement. En outre, ils sont tenus de renseigner le volume de transactions nationales et transfrontalières qui ont été rejetées en raison du filtrage des sanctions.

Guide : Votre feuille de route LCB pour les paiements instantanés SEPA

Découvrez l'impact du passage aux paiements instantanés SEPA sur vos procédures de filtrage des clients.

Téléchargez votre exemplaireLes défis liés aux nouvelles réglementations sur les paiements instantanés en Europe

L’introduction de nouvelles réglementations sur les paiements instantanés en Europe pose plusieurs défis de taille aux établissements financiers dans l’ensemble de la zone SEPA. Cela concerne notamment :

1. La mise en place d’un système de vérification de l’IBAN

L’un des principaux défis est l’obligation de mettre en œuvre un système de vérification de l’IBAN d’ici novembre 2025. Cela impose l’unification du marché, laquelle est actuellement entravée par l’adoption par plusieurs pays de solutions différentes. Mettre en place un système unifié sur les différents marchés impliquerait :

- L’alignement des différents systèmes nationaux pour garantir un fonctionnement fluide par-delà les frontières.

- La garantie que le nouveau système fonctionnera avec l’infrastructure bancaire existante sans provoquer de perturbations.

- L’alignement des réglementations nationales sur les nouvelles exigences SEPA.

2. Des défis techniques pour les établissements ne proposant pas de paiements instantanés

Il reste peu de temps aux établissements qui n’offrent pas encore de services de paiement instantané pour développer et mettre en place l’infrastructure nécessaire. Les principaux défis techniques portent notamment sur :

- Le développement de systèmes capables de traiter les paiements instantanément, ce qui exige d’importants investissements technologiques.

- L’assurance que la nouvelle infrastructure sera capable de gérer des volumes de transactions toujours plus importants, le tout sans dégradation des performances.

- Le déploiement de puissantes mesures de lutte contre la fraude qui devront opérer en temps réel en raison de la rapidité des paiements instantanés.

3. Des ajustements pour les établissements proposant des paiements instantanés

Les établissements financiers qui offrent déjà des services de paiement instantané sont confrontés à des défis supplémentaires, à savoir :

- La mise à jour de leurs systèmes et processus pour se conformer aux nouvelles réglementations susceptibles de différer des normes existantes.

- La préparation à une augmentation potentielle des volumes de paiements dans la foulée des changements législatifs et d’autres initiatives telles que l’Initiative Paneuropéenne des Paiements (EPI).

- L’assurance du maintien de la qualité du service malgré l’augmentation de la demande.

Comment se conformer à l’évolution de la règlementation de l’UE en matière de paiements instantanés

En raison de l’actualisation continue de la réglementation de l’UE afin de normaliser les paiements instantanés transfrontaliers en euros et d’encourager leur adoption à grande échelle, les établissements seront confrontés à de nouvelles exigences dans le cadre d’un calendrier de mise en œuvre échelonné. Pour assurer leur conformité, les établissements devront notamment :

- Maintenir leurs mesures LCB-FT en continuant d’améliorer leurs pratiques actuelles en matière de LCB-FT en mettant à jour les protocoles d’évaluation des risques, les programmes de formation des collaborateurs et les systèmes de surveillance des transactions pour détecter et signaler toute activité suspecte sans délai.

- Procéder à la vérification du bénéficiaire en vérifiant minutieusement les informations relatives au bénéficiaire avant d’autoriser un paiement. Il s’agit notamment de recouper les détails relatifs au bénéficiaire avec les documents d’identification officiels et de conserver la trace des processus de vérification. Ces établissements devront aussi informer immédiatement les payeurs de toute anomalie dans le but de prévenir la fraude et de garantir l’exactitude des paiements.

- S’adapter aux exigences liées au filtrage des sanctions en actualisant régulièrement leurs processus de filtrage des sanctions pour intégrer les toutes dernières listes de sanctions européennes et internationales. Les établissements devront filtrer les utilisateurs de services de paiement (PSU) en les confrontant à ces listes dès qu’une mise à jour sera disponible plutôt qu’au moment du paiement, et ce pour éviter tout retard et assurer leur conformité.

- Être prêts à communiquer des rapports en mettant en place de puissants systèmes de suivi et de reporting capables de générer des rapports de conformité détaillés. Ces systèmes devront permettre de suivre toutes les transactions, de signaler les anomalies et de garantir la communication dans les délais des rapports obligatoires aux instances réglementaires, conformément aux normes de l’UE.

Exploiter la technologie en s’appuyant sur des solutions technologiques de pointe dont l’intelligence artificielle (IA) et l’apprentissage automatique (ML), pour gérer efficacement la conformité, l’évolutivité et les processus de filtrage. Ces technologies peuvent améliorer la précision des mesures de LCB-FT, rationaliser la vérification des bénéficiaires et renforcer les performances opérationnelles globales.

Améliorez l'efficacité opérationnelle de votre organisation

Des milliers d'organisations utilisent déjà ComplyAdvantage. Découvrez comment rationaliser la conformité et atténuer les risques avec des solutions de pointe.

Demandez une démonstrationPublié initialement 13 septembre 2024, mis à jour 16 septembre 2024

Avertissement : Ce document est destiné à des informations générales uniquement. Les informations présentées ne constituent pas un avis juridique. ComplyAdvantage n'accepte aucune responsabilité pour les informations contenues dans le présent document et décline et exclut toute responsabilité quant au contenu ou aux mesures prises sur la base de ces informations.

Copyright © 2026 IVXS UK Limited (commercialisant sous le nom de ComplyAdvantage)