Comprendre où les clients ont obtenu l’argent qu’ils utilisent pour réaliser des transactions et des investissements est un élément important du processus de connaissance du client (KYC) et fait partie intégrante de la conformité à la réglementation LCB-FT. Confrontés à des blanchisseurs d’argent qui utilisent des méthodes de plus en plus sophistiquées pour dissimuler la source de l’argent illégal, les établissements doivent travailler plus dur que jamais pour établir la provenance des fonds et l’origine de la richesse. Cela signifie concrètement qu’ils doivent déployer un ensemble de contrôles KYC tels qu’une obligation de vigilance à l’égard de la clientèle (CDD) et de mesures de supervision des transactions pour protéger à la fois leurs actifs et leurs clients et contribuer ainsi à la lutte mondiale contre la criminalité financière.

Comprendre l’origine des fonds (SOF) et l’origine de la richesse (SOW)

Afin d’examiner l’origine des fonds et l’origine de la richesse, il est important de bien distinguer ces deux termes.

Qu’est-ce que l’origine des fonds ?

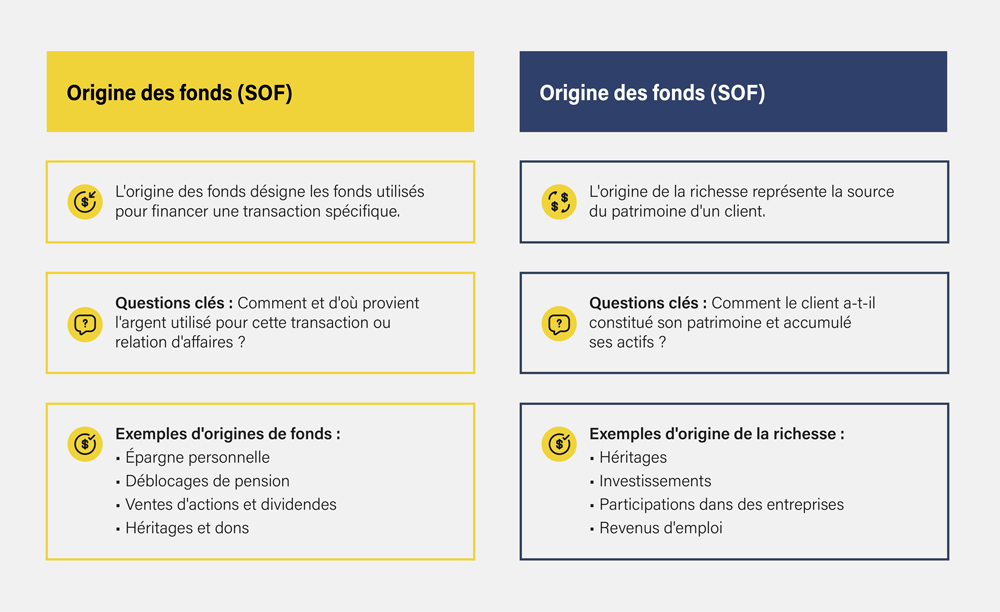

L’origine des fonds (SOF) est un terme utilisé pour décrire les origines de l’argent qu’un individu ou une entreprise utilise pour financer ses opérations. Pour établir la provenance des fonds, l’établissement financier doit chercher à comprendre non seulement d’où proviennent les fonds (c’est-à-dire depuis quel compte ils ont été transférés), mais aussi l’activité qui a permis de générer ces fonds, par exemple, un emploi, la vente d’un bien immobilier ou un héritage.

Voici quelques exemples de provenance des fonds :

- Épargne personnelle

- Pension

- Ventes et dividendes d’actions

- Ventes de biens immobiliers

- Gains aux jeux

- Héritages et cadeaux

- Indemnités liées à une décision judiciaire

Qu’est-ce que l’origine de la richesse ?

L’origine de la richesse fait référence à la provenance de l’ensemble du patrimoine d’un client, c’est-à-dire le total de ses actifs. En établissant l’origine de la richesse, l’établissement financier doit déterminer pourquoi le client possède les actifs qu’il détient et comment il les a obtenus.

Quelques exemples d’origine de la richesse :

- Héritage

- Investissements

- Participation à une entreprise

- Salaire

Même si l’origine des fonds concerne plus directement les initiatives de conformité à la réglementation LCB-FT, tant la provenance des fonds que l’origine de la richesse doivent être pris en compte pour établir l’éventuelle participation d’un client à une activité criminelle. Lorsqu’un client est signalé comme présentant un « risque élevé » et qu’une enquête est ouverte pour connaître la provenance de ses fonds, l’origine de la richesse peut servir à étayer une décision concernant la provenance des fonds.

Consultez notre guide sur la LCB-FT en France

Notre guide explore les meilleures pratiques à prendre pour s'assurer que vos cadres LCB-FT sont robustes, et capables de s'adapter à un paysage de risques incertains.

En savoir plusL’importance des enquêtes sur l’origine des fonds en matière de LCB

Pouvoir identifier la provenance des fonds et l’origine de la richesse est indispensable pour lutter contre le blanchiment d’argent et le financement du terrorisme, ces deux éléments étant de bons indicateurs de l’éventuelle implication d’un client dans des activités criminelles. Quand la provenance des fonds et l’origine de la richesse ne correspondent pas au profil de risque d’un client ou à une activité transactionnelle établie, l’établissement financier doit utiliser ces informations pour justifier sa réaction en termes de conformité à la réglementation LCB-FT et lorsqu’il communique une déclaration d’activités suspectes (SAR) aux autorités nationales compétentes.

Une enquête sur la provenance des fonds dans le cadre de la lutte LCB doit s’appuyer sur les mesures et les considérations suivantes :

- Les enquêtes SOF doivent être menées en fonction du profil de risque du client. Les clients à haut risque doivent faire l’objet d’un contrôle plus approfondi.

- L’établissement financier doit recueillir des preuves documentaires à l’appui de l’enquête SOF, mais aussi chercher à obtenir une explication de la part du client.

- L’établissement doit examiner minutieusement les relevés bancaires des clients pour étayer l’enquête sur la source des fonds.

- L’établissement doit également documenter chaque étape de la procédure d’enquête sur la provenance des fonds pour faciliter les recherches des autorités compétentes.

Toutes les transactions et activités financières suspectes ne justifient pas une enquête sur la provenance des fonds et les autorités financières ne la recommandent pas pour chaque incident suspect. C’est ainsi que le Centre australien de rapports et d’analyse des transactions (AUSTRAC) souligne que les divergences en matière d’identification des clients et autres problèmes d’identification peuvent être mieux résolus via des mesures de vigilance renforcée (EDD) plutôt qu’en diligentant une enquête sur la provenance des fonds.

Procédures de conformité LCB pour l’origine des fonds

Si la provenance des fonds d’un client suscite des inquiétudes, l’établissement doit être prêt à prendre les mesures de conformité nécessaires pour gérer un risque de conformité potentiel. En fonction des exigences réglementaires, les réponses en termes de conformité face à la provenance des fonds peuvent être notamment :

- La décision d’interrompre une transaction avec le client

- La décision de ne pas entamer une relation d’affaires ou de mettre fin à une relation d’affaires existante

- La supervision renforcée des transactions du client

- La supervision directe par la Haute direction de l’établissement

Lorsque l’examen de la provenance des fonds d’un client révèle une activité suspecte, l’établissement doit soumettre un rapport d’activité suspecte (SAR) aux autorités compétentes. Ainsi, aux États-Unis, une déclaration d’activité suspecte doit être déposée auprès du réseau de lutte contre la criminalité financière (FinCEN).

Conformité LCB des sources de fonds

Afin d’établir de manière certaine la provenance des fonds, les établissements doivent définir et appliquer des mesures KYC appropriées pour comprendre qui sont leurs clients et l’activité qu’ils exercent.

Dans le cadre de l’approche fondée sur le risque de la conformité LCB recommandée par le Groupe d’action financière (GAFI), ces mesures KYC doivent être proportionnelles au risque que représente chaque client. Ce qui signifie que les clients à plus haut risque doivent faire l’objet de mesures de conformité renforcées tandis que les clients à faible risque peuvent être visés par des mesures allégées.

Le processus KYC doit s’articuler autour des mesures et contrôles suivants :

- Obligation de vigilance raisonnable à l’égard de la clientèle : Les établissements doivent établir et vérifier l’identité de leurs clients afin de prendre des décisions fiables concernant la provenance des fonds en demandant une série d’informations d’identification, notamment le nom, l’adresse, la date de naissance ainsi que des informations sur la constitution de la société. Les établissements doivent aussi établir la propriété effective des entités clientes.

- Supervision des transactions : Les établissements doivent superviser les transactions de leurs clients pour détecter toute activité ne correspondant pas à la provenance de fonds précisée. Ces mêmes établissements doivent être plus particulièrement attentifs aux volumes ou fréquences inhabituels de transactions ou encore aux transactions avec des juridictions à haut risque.

- Filtrage des sanctions : Les établissements financiers doivent s’assurer qu’ils ne traitent pas avec des clients faisant l’objet de sanctions internationales. En conséquence, les établissements doivent être prêts à vérifier si les noms de leurs clients figurent dans des listes de sanctions et de surveillance pertinentes telles que la liste des ressortissants spécialement désignés de l’OFAC ou la liste récapitulative du Conseil de sécurité des Nations Unies (CSNU).

- Personnes politiquement exposées (PPE) : Dans la mesure où les représentants élus et gouvernementaux présentent un risque élevé de blanchiment d’argent, les établissements doivent examiner attentivement la provenance de leurs fonds. C’est sur ce critère que les établissements doivent filtrer leurs clients pour déterminer leur statut de PPE. La solution de filtrage des PPE utilisée doit tenir compte de la famille du client et de ses proches collaborateurs.

- Couverture médiatique négative : Les articles de presse sont de bons indicateurs pour justifier l’examen de la provenance des fonds d’un client dans le cadre de la LCB. À l’aide de leur solution, les établissements devraient superviser la couverture médiatique négative concernant leurs clients et s’intéresser aux médias audiovisuels et papier traditionnels ainsi qu’aux sources d’information en ligne.

Téléchargez notre cinquième rapport annuel sur l'état du secteur, une feuille de route pour l’année à venir, élaborée à partir d'une enquête mondiale menée auprès de 600 décideurs en conformité.

L'état de la criminalité financière en 2025

Publié initialement 12 octobre 2021, mis à jour 12 février 2025

Avertissement : Ce document est destiné à des informations générales uniquement. Les informations présentées ne constituent pas un avis juridique. ComplyAdvantage n'accepte aucune responsabilité pour les informations contenues dans le présent document et décline et exclut toute responsabilité quant au contenu ou aux mesures prises sur la base de ces informations.

Copyright © 2026 IVXS UK Limited (commercialisant sous le nom de ComplyAdvantage)