Dans le cadre de leurs obligations de conformité réglementaire, les banques et autres établissements financiers doivent définir et déployer des programmes de lutte contre le blanchiment d’argent (LCB) fondés sur le risque pour contrer les menaces de blanchiment d’argent et de financement du terrorisme auxquelles ils sont confrontés. Après avoir évalué les risques liés à leurs clients, les établissements doivent mettre en place des mesures de surveillance et de filtrage appropriées pour être alertés lorsque les clients se livrent à des activités pouvant être associées à des opérations de blanchiment d’argent.

Néanmoins, une alerte LCB ne signifie pas forcément qu’une opération de blanchiment est en cours. La sensibilité des mesures de surveillance et de filtrage des transactions fait que les établissements sont souvent confrontés à un volume important d’alertes LCB faussement positives lorsqu’ils tentent de détecter de véritables activités criminelles. En fait, les faux positifs représentent une proportion non négligeable des alertes déclenchées par les mesures de surveillance et de filtrage des opérations de blanchiment. Selon certaines estimations, les faux positifs représenteraient environ 42 % des alertes de blanchiment et coûteraient plus de 3 milliards de dollars par an aux établissements financiers.

Qu’est-ce qu’un faux positif en LCB?

Un faux positif se produit lorsque le logiciel LCB émet une alerte pour une transaction qui semble suspecte mais qui s’avère être légitime. Par exemple, un client qui effectue plusieurs retraits en espèces dans différentes agences bancaires le même jour peut déclencher une alerte LCB car ces transactions sont considérées comme inhabituelles – même si le client a des raisons légitimes de les effectuer. De même, certaines conventions de nommage en arabe peuvent faire que des clients différents portent des noms très similaires si bien que les mesures de filtrage des sanctions les associent à tort à des noms figurant sur des listes de sanctions.

Dans les deux cas de figure, l’équipe de conformité LCB de l’établissement doit examiner ces cas en raison de l’alerte – même s’ils s’avèrent finalement être des faux positifs.

Comment les faux positifs se produisent-ils ?

Il existe plusieurs raisons pour lesquelles les faux positifs peuvent se produire, en particulier si les établissements n’ont pas pris toutes les mesures disponibles pour réduire leur probabilité.

- Règles sensibles : Si les règles utilisées par les institutions pour détecter les comportements suspects sont trop générales ou sensibles, elles peuvent générer des faux positifs en signalant des transactions légitimes qui répondent à leurs critères.

- Contexte : Les systèmes ou les analystes peuvent manquer du contexte nécessaire pour évaluer avec précision une transaction. Par exemple, une grande transaction ponctuelle d’un nouveau client peut déclencher une alerte, même si elle est légitime.

- Données inexactes : Si les données sont incomplètes, inexactes ou obsolètes, la probabilité de faux positifs augmente.

- Erreur humaine : Les processus de révision manuelle effectués par les agents de conformité peuvent également mener à des faux positifs. Les transactions peuvent être classées à tort comme suspectes si les données sont mal interprétées.

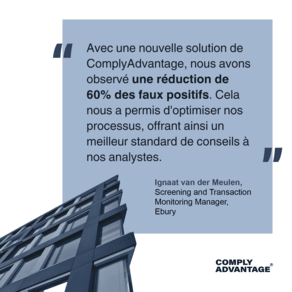

Étude de cas client

Découvrez comment Ebury a réduit ses taux de faux positifs de 60 % grâce à des ensembles de règles de surveillance des transactions sur mesure.

Lire l’étude de casL’impact des faux positifs sur les institutions financières

Les faux positifs représentent un défi en matière de conformité pour les établissements financiers implantés dans les juridictions du monde entier, et ce pour plusieurs raisons :

- Créer une mauvaise expérience client : Les clients dont les transactions sont erronément identifiées comme suspectes seront probablement gênés, éventuellement en voyant leurs comptes gelés et en étant incapables de gérer leurs finances de façon normal pendant un certain temps. Répété à grande échelle, cela peut amener les entreprises à perdre un nombre significatif de clients.

- Ralentir la croissance des entreprises : En obligeant les entreprises à perdre du temps et des ressources à enquêter sur des alertes qui s’avèrent légitimes, les faux positifs augmentent le coût global de la conformité et menacent de restreindre la croissance des entreprises.

- Entraver les efforts des entreprises pour lutter contre les véritables menaces de blanchiment d’argent : Compte tenu du travail administratif généré par les faux positifs, ils peuvent entraîner des retards préjudiciables dans le signalement par les entreprises de comportements réellement suspects. Cela est particulièrement vrai si les faux positifs sont escaladés à tort et signalés aux autorités financières. Cela signifie non seulement que l’activité criminelle passe inaperçue dans la lutte mondiale contre la criminalité financière, mais peut également entraîner des dépenses excessives en conformité et des conséquences réglementaires pour les institutions.

Bien que les faux positifs puissent représenter des coûts et des pertes d’efficacité significatifs, les entreprises ont peu de marge pour réduire la sensibilité de leurs mesures de filtrage et de surveillance, compte tenu des sanctions financières, réputationnelles et même pénales résultant de la non-conformité réglementaire. Trouver un moyen de réduire les faux positifs sans compromettre le filtrage des clients et la surveillance des transactions devrait être une priorité pour chaque équipe de conformité.

Quatre façons de réduire le nombre de faux positifs en LCB

Même s’il n’est pas possible de les éliminer tous, plusieurs approches permettent aux établissements de réduire leurs taux de faux positifs, notamment au moyen des méthodes suivantes :

1. Améliorer la qualité des données :

Les mesures de surveillance et de filtrage des transactions imposent aux établissements de traiter et d’analyser un gros volume de données provenant de sources diverses, souvent dans un format non structuré. Plus les données collectées dans le cadre du respect des procédures sont confuses, plus il est difficile de distinguer les faux positifs des véritables alertes LCB.

En examinant plus attentivement le processus de capture des données et en structurant clairement ces données après leur acquisition, les établissements peuvent améliorer leurs taux de faux positifs. Concrètement, cela implique d’organiser les noms, par exemple, selon la fonction, le prénom et le nom de famille, plutôt que de répertorier chaque nom comme un point de données unique. Cette approche peut cependant créer une ambiguïté administrative et entraver les efforts de l’équipe Conformité visant à résoudre les problèmes d’identité des clients après les alertes LCB. Pour nettoyer davantage les données, les points de données dupliqués ou non pertinents doivent être supprimés, les erreurs identifiées et corrigées, et toute donnée manquante traitée.

Les criminels peuvent chercher à changer de nom ou à se déplacer entre les pays pour contourner les contrôles LBC. Dans cet esprit, bien que la quantité de données LBC capturées soit importante pour construire un profil client précis, la pertinence et la fraîcheur des données sont cruciales pour le processus de vérification. Par exemple, un faux positif pourrait être créé si une entreprise ne met pas à jour le changement de nom ou de résidence d’un client d’une juridiction à haut risque à une juridiction à faible risque. La capacité de mettre à jour les données aussi près que possible du temps réel représente un avantage significatif pour les entreprises.

2. Établir une approche basée sur les risques :

Comme pour les autres éléments des programmes de conformité LCB, une approche basée sur les risques est cruciale pour réduire les faux positifs. Utiliser une approche uniforme ou standardisée pour le filtrage et la surveillance est inefficace et peut accroître les taux de faux positifs en raison de règles excessivement générales ou insuffisamment élaborées pour détecter les transactions suspectes.. Des paramètres de risque clairs basés sur des typologies contemporaines de blanchiment d’argent doivent être utilisés tout en procédant à partir d’une évaluation initiale des risques à l’échelle de l’entreprise. Les règles doivent également être formées spécifiquement en tenant compte du profil de risque d’une institution donnée, des exigences réglementaires et des services ou produits proposés.

3. Effectuer des audits continus:

La conformité à la législation LCB ne doit pas être réduite à une formalité. Au contraire, les programmes LCB doivent évoluer et s’adapter à leur environnement à mesure que de nouvelles méthodes criminelles voient le jour ou que de nouvelles réglementations sont introduites. En conséquence, les établissements doivent procéder à un examen continu de leurs mesures de filtrage et de surveillance pour s’assurer que ces dernières restent toujours précises et efficaces.

Dans cette perspective, il est possible d’ajuster ou de supprimer certains contrôles LCB en fonction de l’environnement réglementaire et de réduire ainsi les taux de faux positifs de manière fiable et contrôlée. De même, certaines méthodes de blanchiment d’argent pouvant devenir obsolètes en raison des progrès technologiques, cela contribue à réduire la charge de travail liée à la conformité LCB ainsi que les alertes générées par des mesures de détection obsolètes.

4. Choisir une solution LCB adaptée :

Les technologies intelligentes sont un élément crucial du processus de conformité financière moderne. Mais grâce aux atouts des modèles intégrés d’intelligence artificielle (IA) et d’apprentissage automatique, les établissements peuvent renforcer l’efficacité et la précision de leur réponse LCB en créant des référentiels de données plus riches et plus pertinents afin d’évaluer les risques.

Même si l’IA et les modèles d’apprentissage automatique ne doivent pas être envisagés comme un moyen de remplacer l’expertise humaine dans le cadre du processus LCB, ces technologies peuvent aider l’équipe Conformité à traiter les fausses alertes de manière beaucoup plus structurée et efficace. Aussi, optimiser l’intégration de l’IA et de l’apprentissage automatique doit devenir un élément clé du processus LCB et une étape importante pour réduire le taux de faux positifs que doit gérer un établissement.

Réduisez les faux positifs avec des solutions LCB efficaces

Les algorithmes de correspondance alimentés par l’IA de ComplyAdvantage examinent les nouveaux clients pour les sanctions, les listes de surveillance, les médias défavorables, les données d’application de la loi, et les listes PPE et RCA, en s’appuyant sur des bases de données mises à jour dynamiquement pour minimiser les faux positifs causés par des données inexactes. Nos processus de filtrage intuitifs sont également adaptés aux conventions de dénomination des clients mondiaux qui pourraient autrement générer des faux positifs sur les listes de sanctions. En même temps, nos modèles d’apprentissage automatique permettent aux entreprises de réaliser des analyses sémantiques et statistiques sur de nouvelles alertes, identifiant rapidement les données dupliquées ou redondantes qui pourraient créer l’apparence d’un comportement suspect.

Notre combinaison de données consolidées, de mises à jour en temps réel et d’informations intelligentes alimentées par le traitement du langage naturel permet aux institutions financières de prendre des décisions éclairées et de réduire leur taux de faux positifs.

Réduisez les faux positifs jusqu'à 70% avec ComplyAdvantage

La solution de surveillance des transactions de ComplyAdvantage s'appuie sur une vaste bibliothèque de signaux d’alerte et de scénarios de risques, avec notre capacité d'IA comblant les lacunes là où aucune règle connue n'existe.

Demandez une présentationPublié initialement 24 mai 2024, mis à jour 16 janvier 2025

Avertissement : Ce document est destiné à des informations générales uniquement. Les informations présentées ne constituent pas un avis juridique. ComplyAdvantage n'accepte aucune responsabilité pour les informations contenues dans le présent document et décline et exclut toute responsabilité quant au contenu ou aux mesures prises sur la base de ces informations.

Copyright © 2026 IVXS UK Limited (commercialisant sous le nom de ComplyAdvantage)