Édictées par les autorités nationales et internationales du monde entier, les réglementations relatives à la lutte contre le blanchiment d’argent (LCB) imposent aux établissements financiers de nombreuses obligations en matière de filtrage et de surveillance. Cependant, étant donné la proximité des termes Connaissance du client (KYC) et LCB et le fait qu’ils sont souvent utilisés de manière interchangeable, il est parfois difficile de comprendre en quoi ils diffèrent dans un contexte réglementaire.

L’importance juridique de l’activité de conformité oblige les établissements à distinguer LCB et KYC et, également, à comprendre la manière dont ces deux termes s’articulent l’un par rapport à l’autre lors du processus réglementaire.

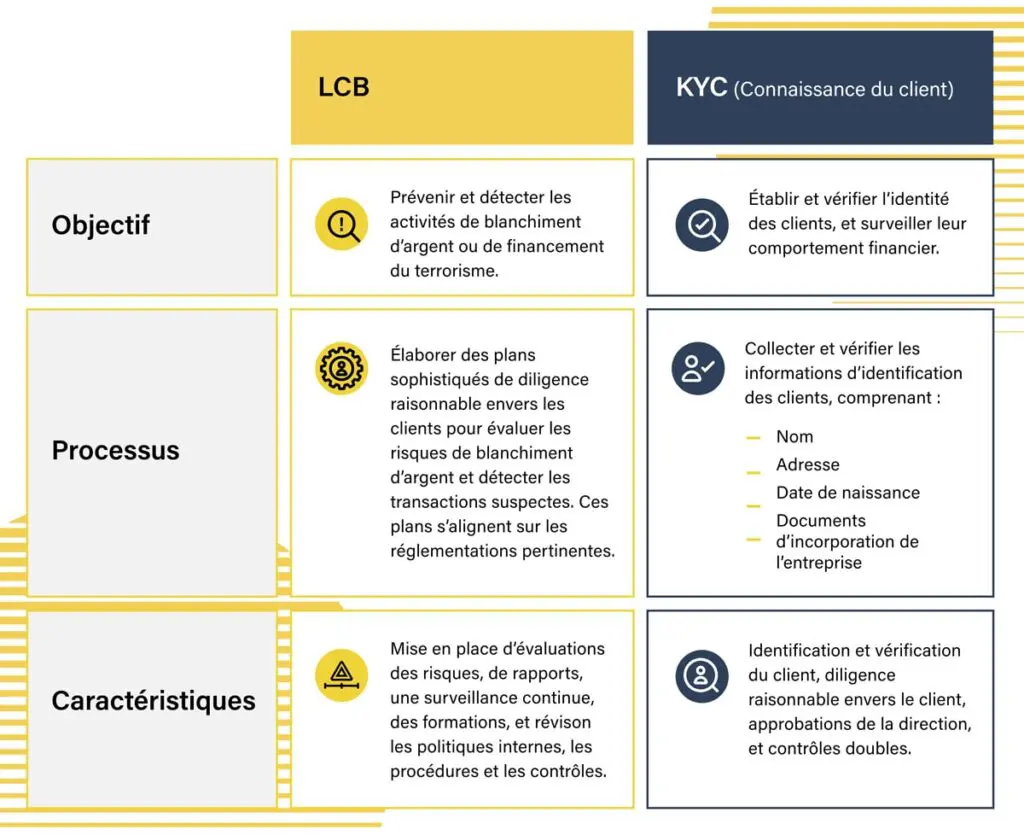

Quelle est la différence entre la LCB et la connaissance du client (KYC) ?

La LCB est un ensemble de mesures que les établissements financiers doivent déployer pour prévenir la criminalité financière. La KYC est l’une des mesures de LCB qu’utilisent les établissements pour collecter des informations sur leurs clients et vérifier leur identité.

Le type d’informations d’identification du client collectées au cours du processus de KYC comprend :

- Le nom

- L’adresse

- La date de naissance

- Les documents de constitution de la société

En outre, la KYC peut concerner la surveillance continue des transactions et toute une série de contrôles de filtrage des clients, parmi lesquels le filtrage des personnes politiquement exposées (PPE), le filtrage des sanctions et le filtrage des médias défavorables.

À quoi ressemble le processus de filtrage LCB ?

Le processus de filtrage LCB renvoie à la collecte de données sur les clients, à l’évaluation des risques potentiels et à la surveillance des transactions de ces mêmes clients.

De nombreux facteurs sont pris en compte pour évaluer le niveau de risque d’un client, et notamment l’origine de ses fonds ainsi que sa situation géographique et ses antécédents en matière d’activités suspectes. Grâce à ces informations, il est possible d’identifier les clients à haut risque susceptibles d’être impliqués dans des activités de blanchiment d’argent ou d’autres activités criminelles.

Après la détermination du niveau de risque du client, un processus de surveillance est mis en place pour signaler toute activité suspecte. Il peut s’agir de repérer des virements importants, des changements soudains dans l’activité du compte ou encore des transactions impliquant des juridictions à haut risque. Toute activité suspecte est alors signalée aux autorités compétentes.

Enfin, l’activité du client est surveillée en continu pour garantir la conformité LCB de l’établissement financier.

Comment fonctionne le processus de KYC ?

Au tout début du processus de KYC, les nouveaux clients doivent fournir des documents tels qu’un passeport ou un permis de conduire valide afin de prouver leur identité. Après avoir été collectées, ces informations d’identification du client sont vérifiées auprès de sources tierces telles que les documents administratifs, des établissement de crédit ou d’autres établissements financiers.

Après vérification, les établissements peuvent conserver les données du client dans une base de données sécurisée et les utiliser pour surveiller son activité et détecter toute manœuvre suspecte ou frauduleuse. Le client peut également être contraint de fournir des documents ou des informations supplémentaires pour assurer la conformité de l’établissement à la réglementation LCB.

KYC, obligation de vigilance raisonnable (CDD) et obligation de vigilance accrue (EDD)

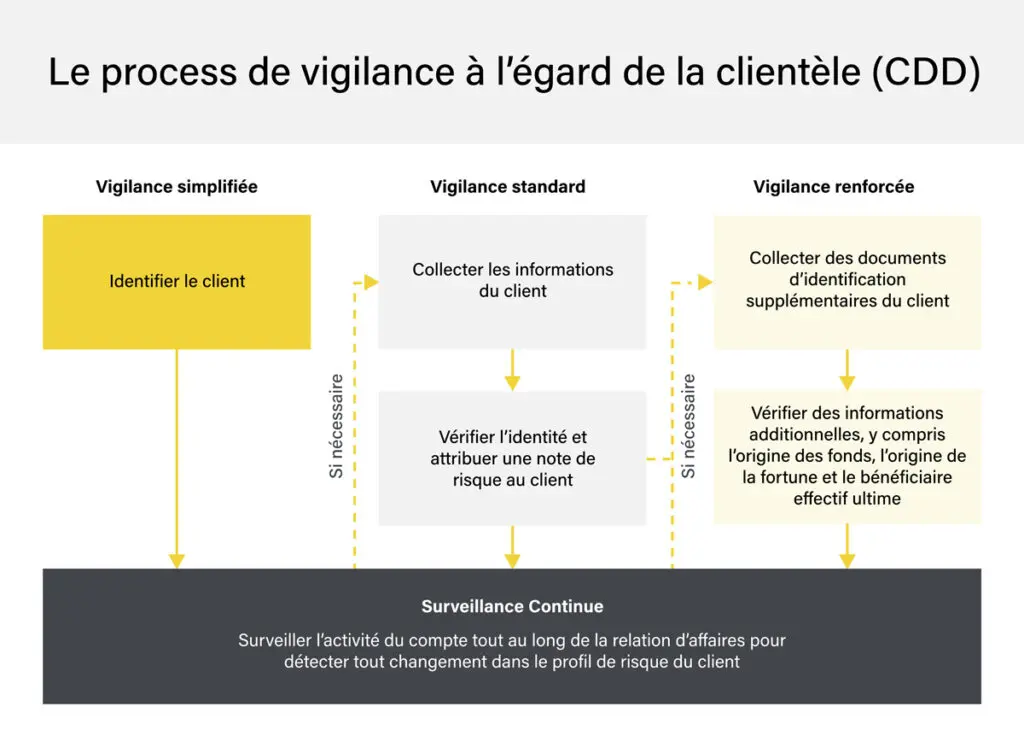

Grâce à la connaissance du client, les établissements peuvent adopter une approche LCB fondée sur le risque qui leur permet d’identifier leurs clients et le niveau de risque de blanchiment d’argent qu’ils présentent. Recommandée par le Groupe d’action financière (GAFI), l’approche LCB fondée sur le risque exige des établissements qu’ils évaluent leurs clients un par un pour déterminer leur niveau de risque. Les clients considérés comme présentant un risque élevé de blanchiment doivent alors faire l’objet d’un examen plus approfondi tandis que les clients à faible risque sont généralement soumis à des mesures plus simples et moins intrusives.

La première étape du processus de KYC concerne la collecte d’informations sur le client lors de la phase d’entrée en relation d’affaires. Ces informations sont vérifiées au cours de la deuxième étape pour confirmer l’identité du client. C’est à ce stade qu’un niveau de risque est affecté au client. Si ce dernier est considéré comme à faible risque, des mesures de CDD standard lui sont alors appliquées. D’après le GAFI, les mesures de vigilance raisonnable pour l’entrée en relation d’affaires avec un client doivent s’appuyer sur éléments suivants :

- L’identification et la vérification de l’identité du client au moyen de documents, de données ou d’informations provenant de sources fiables et indépendantes

- L’identification et la vérification de l’identité du bénéficiaire effectif

- Une obligation de vigilance continue pendant toute la relation d’affaires et l’examen minutieux des transactions effectuées tout au long de cette même relation

- La vérification comme quoi toute personne prétendant agir au nom du client est habilitée à le faire

Néanmoins, lorsqu’un client est considéré comme à haut risque, le processus de KYC doit comprendre des mesures de vigilance accrue (EDD) et peut nécessiter :

- La collecte de documents supplémentaires pour identifier le client

- La vérification de l’origine des fonds du client

- Un examen minutieux de l’objectif des transactions ou de la nature des relations d’affaires

- La mise en place d’une procédure de surveillance continue

L’objectif premier du processus de KYC est de savoir dans quelle mesure une relation d’affaires avec un client doit être maintenue. Une fois la décision prise et que le client fait l’objet de mesures de vigilance appropriées, l’étape suivante consiste à surveiller le compte en permanence pour s’assurer que les transactions sont conformes au profil de risque établi pour le client.

Où les solutions LCB et KYC sont-elles nécessaires ?

Dans la plupart des juridictions, la réglementation LCB exige des établissements qu’ils définissent et appliquent un programme LCB adapté à leurs besoins métier et permettant de gérer les risques spécifiques à leur clientèle ou à leurs secteurs d’activité.

Le programme LCB d’un établissement doit faciliter les processus concrets de filtrage et de surveillance exigés par la législation LCB applicable à l’établissement. Il faut se rappeler que les processus de surveillance et de filtrage en lien avec la réglementation LCB peuvent évoluer en fonction des tendances de la criminalité financière et des besoins de légiférer des autorités financières.

Quand mettre en œuvre des mesures KYC ?

Le processus de KYC doit être mis en place lors de l’entrée en relation d’affaires avec le client pour vérifier que ce dernier dit bien la vérité sur son identité et son activité. Le processus de vérification de l’identité doit comporter l’évaluation des informations personnelles du client et de la nature de ses relations d’affaires. Lorsqu’une entité agit pour le compte d’une personne, l’établissement financier doit chercher à établir la propriété effective de cette entité.

La KYC doit également être effective tout au long de la relation d’affaires pour s’assurer que le profil de risque du client correspond toujours à l’évaluation antérieure réalisée par l’établissement.

Évolution de la KYC pour la conformité LCB

Le fragile équilibre entre l’application de contrôles KYC pertinents et la poursuite de l’amélioration de l’expérience client a été récemment compliqué par des perturbateurs numériques tels que les FinTechs et les néobanques.

Les innovations liées à la FinTech ont des effets à la fois positifs et délétères sur le processus de KYC. En effet, si la plupart accélèrent le processus de vigilance, ces mêmes avancées redéfinissent aussi les attentes en termes de délais d’entrée en relation d’affaires, ce qui conditionne tout progrès à la capacité de l’établissement à continuer de déployer des mesures de KYC de manière efficace. Les solutions qui envoient automatiquement de multiples demandes d’informations aux clients sont notamment susceptibles de fournir une expérience plus négative que des services moins impactants.

C’est pourquoi de nombreux établissements financiers continuent de s’appuyer sur des méthodes éprouvées pour leurs opérations de KYC. Une étude réalisée en 2021 par le Wolfsberg Group a démontré l’efficacité des mesures de KYC conçues et appliquées pour atténuer les risques tout en soutenant les objectifs des autorités gouvernementales. Cependant, même si les mesures traditionnelles de KYC continuent d’être efficaces, les établissements peuvent tout de même tirer parti des innovations de la FinTech en intégrant de nouvelles technologies telles que l’analyse avancée des données et l’intelligence artificielle. En effet, ces nouvelles technologies sont un moyen d’avoir une compréhension plus profonde et plus nuancée du comportement des clients tout en améliorant la prise de décision dans un environnement de conformité toujours plus complexe.

Le processus de KYC repose sur la collecte et l’analyse de données sur les clients. Cependant, dans un paysage réglementaire complexe et qui évolue rapidement, cette contrainte peut présenter des défis importants. Avec l’augmentation du nombre de clients, les nouvelles méthodes employées par les criminels et les innovations liées à la FinTech, dont les services bancaires numériques et mobiles, le paysage des risques évolue. Par conséquent, les établissements doivent trouver de nouveaux moyens afin d’obtenir et d’analyser les données nécessaires pour satisfaire à leurs responsabilités réglementaires.

C’est pourquoi ces établissements doivent chercher à intégrer des mesures de KYC qui reflètent les habitudes technologiques de leurs clients. Ils peuvent notamment utiliser des mesures de KYC biométriques comme le téléchargement de photos ou de « selfies », les empreintes digitales ainsi que les empreintes vocales afin d’identifier et de vérifier leurs clients avec précision. Grâce à ces innovations en matière de KYC, les établissements peuvent améliorer l’expérience de la clientèle et fournir des données riches qui garantiront leur conformité réglementaire.

En fin de compte, le lien entre un programme LCB et un processus de KYC doit être une relation basée sur une interaction permanente. Sous-ensemble de la LCB, la KYC doit être utilisée pour adapter le programme LCB aux besoins spécifiques de l’établissement, l’équipe Conformité étant chargée d’affiner régulièrement les profils de risque des clients et d’améliorer la conformité.

Des solutions logicielles de KYC spécialisées permettent aux établissements de mieux gérer le processus de vérification de l’identité de leurs clients, de s’intéresser en priorité aux clients à haut risque et de réduire le nombre d’erreurs humaines et le volume de faux positifs.

Découvrez comment ComplyAdvantage peut vous aider à affiner votre gestion des risques liés à la criminalité financière

1600+ organisations utilisent déjà ComplyAdvantage. Apprenez comment rationaliser la conformité et atténuer les risques grâce à des solutions de pointe dans l'industrie.

Demandez une démonstration