L’obligation de vigilance accrue s’appuie sur une approche fondée sur les risques pour approfondir la connaissance de clients particuliers en recueillant des renseignements complémentaires et des informations détaillées sur leur réputation et leurs antécédents.

Cette obligation de vigilance accrue est particulièrement utile pour les clients à haut risque ou dont la valeur nette est forte ou pour ceux qui réalisent des transactions conséquentes ou inhabituelles qui exposent à de plus grands risques.

Chaque année, près de 2000 milliards de dollars de fonds illégaux circulent au sein du système financier mondial malgré les tentatives des gouvernements, des autorités de régulation et des établissements financiers de maintenir la stabilité financière par le biais de nouvelles législations, d’actions coercitives et répressives et d’une collaboration renforcée.

La connaissance des clients est cruciale pour les établissements qui tentent de se protéger contre le blanchiment de capitaux et le financement du terrorisme (BC-FT) tandis que l’obligation de vigilance accrue est un processus approfondi de la connaissance du client (KYC) qui peut se révéler utile.

À quoi sert l’obligation de vigilance accrue ?

Tous les pays membres du Groupe d’action financière (GAFI) sont tenus de faire respecter une obligation de vigilance à l’égard de la clientèle (CDD) dans le cadre de la réglementation LCB-FT de leur juridiction, conformément à la 10ème des 40 Recommandations du GAFI.

En outre, la recommandation 19 du GAFI stipule que les mesures de vigilance à l’égard de la clientèle doivent s’appliquer aux « relations d’affaires et aux transactions avec des personnes physiques et morales et des établissements financiers, pour les pays où le GAFI l’exige ». Les établissements doivent se doter d’un dispositif de KYC/LCB et prendre toutes les mesures CDD nécessaires pour les nouvelles relations d’affaires, pour les transactions occasionnelles en cas de soupçon de blanchiment d’argent ou de financement du terrorisme ou lorsque les justificatifs produits ne sont pas fiables. Plutôt qu’une obligation ponctuelle, la supervision doit être continue.

Dans ses recommandations sur la diligence accrue, le GAFI identifie les risques de blanchiment d’argent par rapport au client, au pays et au produit. L’obligation de vigilance accrue peut être exigée pour les personnes ou les situations à haut risque, et notamment pour :

- Une relation d’affaires menée dans des circonstances inhabituelles, par exemple, à une distance géographique inexpliquée entre l’établissement et le client.

- Des clients non-résidents ou faisant l’objet de sanctions économiques

- Des personnes morales ou des montages juridiques qui sont des moyens de détention d’actifs personnels

- Des entreprises qui ont des actionnaires désignés ou des actions au porteur

- Des entreprises qui reposent lourdement sur des opérations en espèces

- Une structure de propriété effective qui paraît inhabituelle ou excessivement complexe ou opaque

- Des pays qui n’ont pas mis en place de systèmes LCB-FT appropriés

- Des pays qui font l’objet de sanctions ou d’embargos ou avec des niveaux élevés de corruption ou d’activité criminelle

- Des pays qui financent ou soutiennent des activités terroristes ou dans lesquels sévissent des organisations terroristes désignées

- Des opérations de banque privée

- Des transactions ou relations commerciales anonymes ou à distance

- Des paiements reçus de tiers inconnus ou non-associés

En Europe, l’article 18 de la directive 4AMLD dispose que toute activité réalisée dans un pays inscrit sur la liste des pays tiers à haut risque doit faire l’objet d’une obligation de vigilance accrue.

De même, l’obligation de vigilance accrue peut s’imposer pour les personnes politiquement exposées (PPE). Les établissements financiers doivent adopter une approche fondée sur le risques pour déterminer les mesures à mettre en place et pendant combien de temps.

Bonnes pratiques du GAFI en matière de vigilance renforcée

Concrètement, les étapes de vigilance accrue recommandées par le GAFI sont notamment :

- L’accès à des informations d’identification supplémentaires provenant d’un plus large éventail de sources

- La réalisation de recherches supplémentaires

- La vérification de la provenance des fonds impliqués pour s’assurer qu’ils ne sont pas le produit d’activités criminelles

- La communication par le client d’informations supplémentaires sur l’objet et la nature des relations d’affaires

- La commande d’un dossier sur le client ou sur le bénéficiaire effectif.

Comment fonctionne le processus de vigilance accrue ?

Selon les recommandations du GAFI, les établissements doivent déployer des mesures de vigilance accrue fondées sur les risques LCB -FT spécifiques que présente chaque client, à savoir :

- L’obtention de justificatifs complémentaires sur l’identité du client

- L’établissement de la provenance des fonds ou de l’origine de la richesse

- Un examen minutieux de la nature de la relation d’affaires ou de l’objet d’une transaction

- La mise en place de procédures de supervision continue

Pour un grand nombre de personnes et d’entités identifiées, les mesures de vigilance renforcée feront partie intégrante de leur relation avec l’établissement.

Une vigilance accrue peut également être déclenchée par une alerte marquée comme devant être approfondie par le système de supervision des transactions. Il peut être nécessaire de demander un complément d’information, soit auprès d’un chargé de relation ou du client, sachant que l’établissement devra lancer une enquête interne et externe afin de mieux connaître le client et d’évaluer la transaction.

Identifiez les risques avant qu'ils ne se transforment en menaces

Assurez-vous que votre établissement a mis en place des mesures de vigilance accrue efficaces. Filtrez par rapport à la seule base de données mondiale et dynamique de listes de sanctions et de surveillance, de PPE et d’informations médiatiques négatives, le tout sous la forme de profils consolidés et structurés.

En savoir plus

Identifiez les risques avant qu'ils ne se transforment en menaces

Assurez-vous que votre établissement a mis en place des mesures de vigilance accrue efficaces. Filtrez par rapport à la seule base de données mondiale et dynamique de listes de sanctions et de surveillance, de PPE et d’informations médiatiques négatives, le tout sous la forme de profils consolidés et structurés.

En savoir plusExigences renforcées en matière de LCB

Les réglementations relatives à l’obligation de vigilance accrue imposent généralement aux établissements de conserver pendant au moins cinq ans les informations qu’ils recueillent, en l’occurrence des copies de tous les justificatifs d’identité (permis de conduire, actes de naissance, passeports, etc.) et des documents professionnels.

Les établissements doivent pouvoir se conformer rapidement et efficacement aux demandes de documents formulées par les régulateurs et permettre aux autorités de reconstituer différentes transactions, y compris les détails des sommes d’argent et les types de devise concernés.

Lorsque les mesures d’obligation de vigilance accrue sont à l’origine d’un soupçon ou d’une raison valable de soupçonner un client d’être impliqué dans une activité criminelle, l’établissement concerné doit déclarer ces informations sans délai à la Cellule de renseignement financier (CRF) de sa juridiction en communiquant une déclaration d’activités suspectes (SAR).

Les exigences réglementaires variant selon les pays, les établissements doivent s’informer sur celles en vigueur dans les régions où ils exercent.

Même si les informations médiatiques négatives ne sont pas une exigence réglementaire dans le cadre de l’obligation de vigilance accrue, elles peuvent s’avérer un outil puissant. En effet, elles peuvent renseigner sur une participation à des activités liées à du blanchiment d’argent, à de la fraude financière, à du trafic de stupéfiants, à de la traite d’êtres humains, à des menaces financières, à du crime organisé, à du terrorisme ou à d’autres activités criminelles.

En Europe, l’article 18 de la directive 4AMLD stipule que les entreprises implantées dans un pays figurant sur la liste des pays tiers à haut risque doivent faire l’objet d’une vigilance accrue. Les personnes politiquement exposées (PPE), leurs proches ou les membres de leur famille doivent également faire l’objet d’un examen approfondi.

Dans toutes les juridictions, les établissements devraient se tenir au courant de l’évolution constante des sanctions LCB. Un filtrage régulier est nécessaire pour s’assurer que les clients d’un établissement ne figurent sur aucune liste de surveillance. Les secteurs présentant un risque accru de blanchiment d’argent, notamment celui des jeux d’argent, sont souvent soumis à des obligations de vigilance accrue et de connaissance du client dans de nombreuses régions du monde.

Aux États-Unis, les recommandations du réseau de lutte contre la criminalité financière (FinCEN) préviennent que la portée des mesures d’obligation de vigilance raisonnable variera au cas par cas.

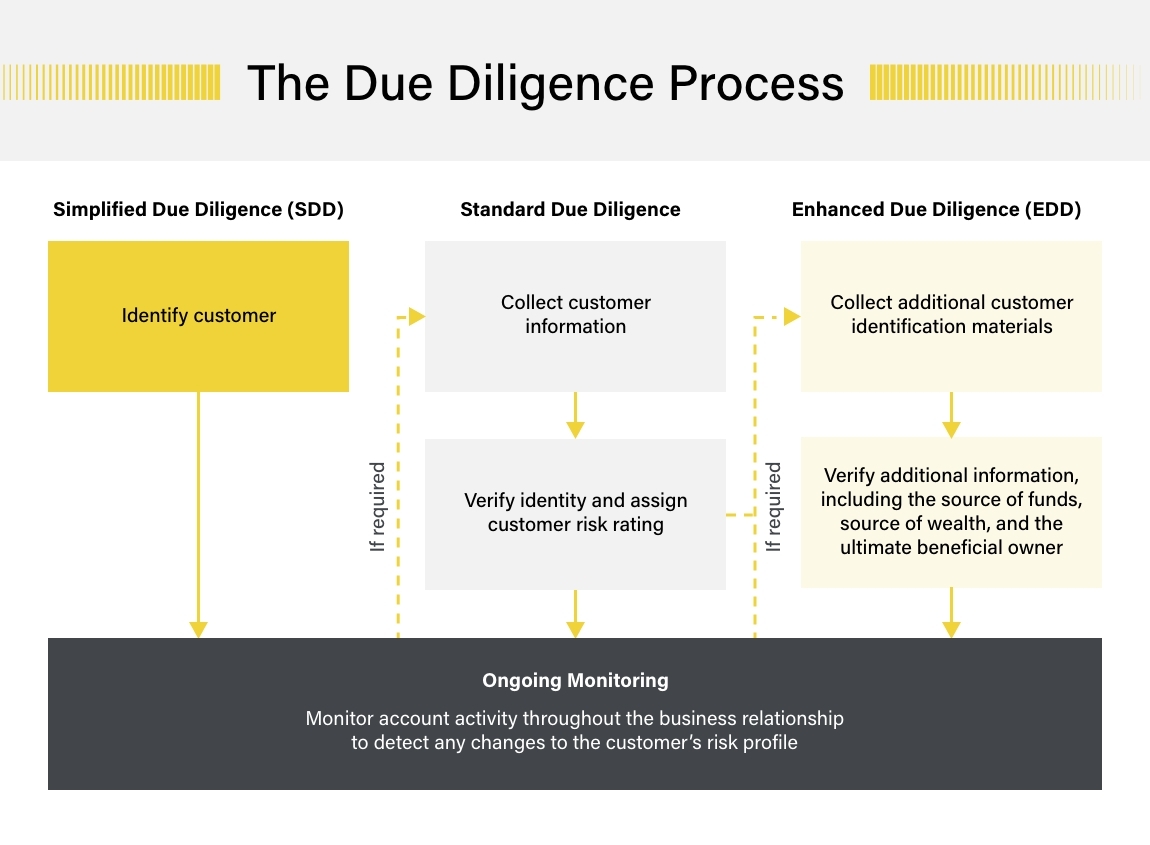

Obligation de vigilance raisonnable VS obligation de vigilance accrue

Il existe trois niveaux d’obligation de vigilance : simplifiée, raisonnable et accrue.

Plusieurs caractéristiques distinguent la vigilance accrue des traditionnelles politiques de vigilance :

Plusieurs caractéristiques distinguent la vigilance accrue des traditionnelles politiques de vigilance :

- Rigueur et robustesse : Les politiques liées à l’obligation de vigilance accrue exigent nettement plus de justificatifs et d’informations détaillées que les obligations réglementaires de base que sont l’identification du client, l’établissement des bénéficiaires effectifs et la détermination de la nature et de l’objectif de la relation d’affaires.

- Assurance raisonnable : Les exigences doivent fournir une « assurance raisonnable » lors du calcul d’un niveau de risque lié à la KYC. Un investigateur responsable doit suivre toutes les étapes de recherche nécessaires et faire preuve de compétences et d’un jugement professionnels dans sa prise de décision.

- Informations détaillées : Le processus de vigilance accrue doit être documenté en détail, examiner attentivement le mode de capture des données et valider la fiabilité des sources d’information

- PPE : Une attention particulière doit être portée aux PPE qui occupent des fonctions susceptibles d’être exploitées pour des opérations de blanchiment.

Des mesures efficaces d’obligation de vigilance accrue reposent sur une association de technologies et d’expertise.

À mesure que les profils de risque et les comportements criminels évoluent, les établissements doivent être aussi flexibles et novateurs dans leur approche de vigilance accrue que pour d’autres aspects de leur politique LCB-FT. Même si la technologie fournit de précieux outils pour faciliter les processus de vigilance accrue, la vigilance humaine reste essentielle pour détecter et traiter les nouvelles menaces.

La vigilance accrue exige également une « assurance raisonnable » lors du calcul du niveau de risque lié à la KYC. Par conséquent, les professionnels chargés de prendre une décision doivent avoir effectué toutes les recherches nécessaires et fait preuve de compétences professionnelles et d’attention pour parvenir à leur jugement.

Publié initialement 23 novembre 2023, mis à jour 11 décembre 2025

Avertissement : Ce document est destiné à des informations générales uniquement. Les informations présentées ne constituent pas un avis juridique. ComplyAdvantage n'accepte aucune responsabilité pour les informations contenues dans le présent document et décline et exclut toute responsabilité quant au contenu ou aux mesures prises sur la base de ces informations.

Copyright © 2026 IVXS UK Limited (commercialisant sous le nom de ComplyAdvantage)